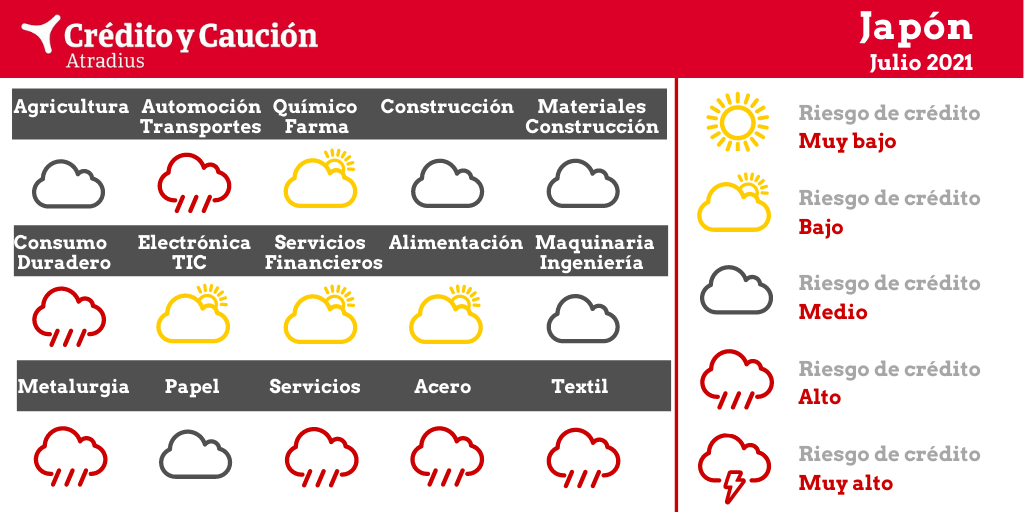

Los sectores de automoción, consumo duradero, metalurgia, servicios, siderurgia y textil presentan un alto riesgo de impago en Japón.

El sector se ha visto afectado por los problemas de transporte e interrupciones de la cadena de suministro durante el confinamiento. Como la demanda se ha desplazado cada vez más hacia la comida para llevar, el valor añadido del sector disminuyó ligeramente en 2021, un 0,2%. Dado que las previsiones de recuperación de los negocios de restauración siguen siendo inciertas, las perspectivas de vuelta hasta los niveles anteriores a la pandemia siguen siendo escasas, y se prevé que el valor añadido del sector se contraiga aproximadamente un 3% en 2021.

A pesar del impacto negativo de las medidas de confinamiento a principios de 2020, el sector de la alimentación se ha beneficiado del cambio de hábitos hacia la comida para llevar y cocinar en casa. Se espera que el valor añadido del sector crezca en torno al 1% en 2021, tras un aumento del 1,4% en 2020.

Los fabricantes y proveedores japoneses de automóviles experimentaron un fuerte descenso de la producción, tensiones de liquidez y falta de efectivo en el primer semestre de 2020. A pesar de un repunte de la demanda en el segundo semestre, el valor añadido de la automoción se contrajo un 16,4% interanual en 2020. En 2021 se prevé que el valor añadido de la automoción crezca en torno al 15%. Sin embargo, la escasez mundial de semiconductores afecta actualmente a la producción y la continua incertidumbre sobre la situación de la pandemia en Europa y en los mercados emergentes sigue siendo un riesgo a la baja para la demanda. El riesgo crediticio de los proveedores de segundo nivel ha aumentado, ya que tienen una situación financiera más débil. Los casos de quiebra en el sector del automóvil en el año fiscal 2020 aumentaron un 26% interanual. Sin embargo, estas quiebras empresariales apenas representan un 0,5% del total de casos de quiebra de empresas en Japón.

En 2020, la construcción se vio afectada por la grave recesión económica y la reducción de los pedidos del sector privado; su valor añadido disminuyó un 4,9%, mientras que el de los materiales de construcción se contrajo un 5,8%. Sin embargo, debido a los proyectos de infraestructuras públicas y a una recuperación gradual de los pedidos del sector privado, se espera que el valor añadido de la construcción y los materiales repunten en torno al 4,5% y el 9%, respectivamente. Los casos de quiebra en la construcción en el año fiscal 2020 se redujeron en un 25% interanual, ya que los estímulos fiscales han sostenido la posición de liquidez de las empresas.

En 2020 el consumo de los hogares disminuyó un 6%, debido a la subida del IVA a finales de 2019 y al impacto de la pandemia, ya que muchos negocios cerraron temporalmente debido a las medidas de confinamiento. En el segundo semestre de 2020 se inició un modesto repunte, atribuible a la mejora del sentimiento de los consumidores, ya que se contuvo temporalmente la propagación de la pandemia y se pusieron en marcha campañas gubernamentales para fomentar el gasto de los consumidores. Dicho esto, se espera que el consumo de los hogares repunte un modesto 1,5% este año, y que el valor añadido del sector crezca sólo un 2%, tras una contracción del 5,4% el año pasado. Debido a las amplias medidas fiscales para apoyar la posición de liquidez de las empresas, las insolvencias del comercio minorista no alimentario se redujeron en un 22% interanual en el año fiscal 2020.

A pesar de las interrupciones en la cadena de suministro y el deterioro de la demanda de China a principios de 2020, el sector de las TIC resultó menos afectado por la pandemia que otras industrias. El crecimiento de las TIC se ha visto respaldado por el aumento de la demanda de trabajo a distancia y de educación a distancia en las economías avanzadas, que incluso ha superado los niveles anteriores a la pandemia. Tras crecer un 2% en 2020, se espera que el valor añadido del sector aumente en la misma proporción en 2021, y en un 1,5% en 2022.

Incluso antes de la pandemia, los principales grupos financieros de Japón estaban presionados por las grandes provisiones constituidas para los impagos. Sin embargo, el valor añadido del sector sólo se contrajo ligeramente en 2020, un 0,2%. En 2021 se prevé un crecimiento de alrededor del 1,5%, ya que las pérdidas previstas ya han sido provisionadas.

Las empresas de esta industria son en general financieramente resistentes. Sin embargo, el valor añadido del sector se contrajo un 8,7% en 2020, ya que la recesión económica nacional y mundial provocó un deterioro de la demanda, en particular de los sectores compradores clave como automoción. En 2021, la demanda nacional y el gasto de capital de los sectores compradores clave se están recuperando gradualmente, mientras que se espera que la demanda internacional supere los niveles de 2019, impulsada principalmente por el mercado asiático. Con la recuperación de los pedidos, se espera que tanto la producción como los inventarios vuelvan a un nivel normal. Se espera que el valor añadido de la ingeniería crezca más del 13% en 2021. Debido a las amplias medidas fiscales para apoyar la posición de liquidez de las empresas, los casos de insolvencia de los fabricantes de maquinaria y de los mayoristas disminuyeron un 19% y un 18% respectivamente en el año fiscal 2020.

A pesar de un repunte de la actividad económica en el segundo semestre de 2020, el valor añadido del sector disminuyó un 9,6% el año pasado debido a la disminución de la demanda en el primer semestre y a la baja oferta de materias primas. En 2021, la rentabilidad de las empresas metalúrgicas sigue viéndose afectada por la todavía débil demanda de automoción y la volatilidad de la oferta de materias primas procedentes de explotaciones mineras en el extranjero. Debido a estos problemas y a la incertidumbre de las perspectivas, se espera que el valor añadido del sector vuelva a disminuir en 2021, en torno al 9%, y se prevé un modesto repunte del 2% en 2022.

El valor añadido del sector disminuyó un 7% en 2020, ya que la demanda se redujo debido a las medidas de confinamiento, el cambio hacia la administración sin papel y el aumento del trabajo a distancia en Japón. Sin embargo, el precio del papel y la impresión volvió a aumentar porque la Administración china prohibió los residuos sólidos, incluido el papel usado, en enero de 2021. En 2021 se espera que el valor añadido del sector repunte ligeramente, en torno al 2%.

Las empresas químicas y farmacéuticas suelen mostrar una sólida situación financiera, un buen historial de pagos y una baja tasa de insolvencia en comparación con otras industrias. El valor añadido del sector químico disminuyó un 5,6% en 2020, debido a la débil demanda de sectores compradores clave como automoción. En 2021 se espera que el crecimiento se nivele o se contraiga ligeramente, debido principalmente a la creciente oferta de los competidores chinos y surcoreanos. En 2022, se espera un repunte del 2%. La demanda de productos farmacéuticos se ha beneficiado del aumento de los gastos sanitarios desde el estallido de la pandemia y el valor añadido creció un 8,2% en 2020. En 2021 se espera un modesto aumento del 1%, ya que los tratamientos médicos no urgentes y la atención médica no volverán aún a los niveles anteriores a la pandemia. Sin embargo, en 2022 se prevé una tasa de crecimiento de alrededor del 4%.

El valor añadido del sector se contrajo un 22% en 2020, ya que muchos subsectores sufrieron fuertemente la pandemia, especialmente la hostelería, restaurantes, bares, espectáculos, eventos culturales, agencias de viajes y operadores turísticos. En el ejercicio de 2020 el número de quiebras en el segmento hotelero aumentó un 72% interanual. Sin embargo, el número total de quiebras en el sector de los servicios no ha aumentado por el momento, debido a las amplias medidas fiscales de apoyo a las empresas. Con el apoyo en curso, se prevé que el valor añadido del sector crezca en torno al 8% en 2021, mientras que el segmento de la hostelería repuntará un 13% este año, tras una contracción del 20% en 2020.

El valor añadido del acero se contrajo un 15% en 2020, debido principalmente a un fuerte descenso de los pedidos de los fabricantes de automóviles y de las empresas de construcción en el primer semestre. La demanda comenzó a recuperarse en el segundo semestre de 2020, cuando los principales fabricantes de automóviles nacionales reanudaron su producción. Aunque se prevé que el valor añadido del acero aumente un 12% en 2021 y que los precios estén en un nivel alto, parece que el repunte es solo a corto plazo. La producción nacional de acero ha mostrado una tendencia a la baja desde 2010, y la presión de los precios de los competidores chinos sigue siendo un problema importante. La modesta demanda de sectores compradores clave, como el de la automoción, a medio plazo, y una escalada del conflicto comercial entre China y Estados Unidos siguen siendo riesgos a la baja.

Los mayoristas y minoristas de este sector se ven afectados negativamente por los cambios en el comportamiento de los clientes y la mayor competencia de los nuevos minoristas online. Sus resultados se han deteriorado aún más debido a la caída de ventas en 2020. Para mitigar el riesgo de inventario, muchas empresas textiles adaptan su gestión de la cadena de suministro, y podría haber más fusiones y adquisiciones para resolver los problemas de exceso de oferta. El valor añadido del sector textil se redujo un 15% en 2020, mientras que este año sólo se espera un aumento del 4,5%. Por el momento, las amplias medidas fiscales han evitado un aumento de las insolvencias entre los fabricantes, mayoristas y minoristas del sector textil.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 46%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.

Manténgase informado.Únase a nuestra Newsletter