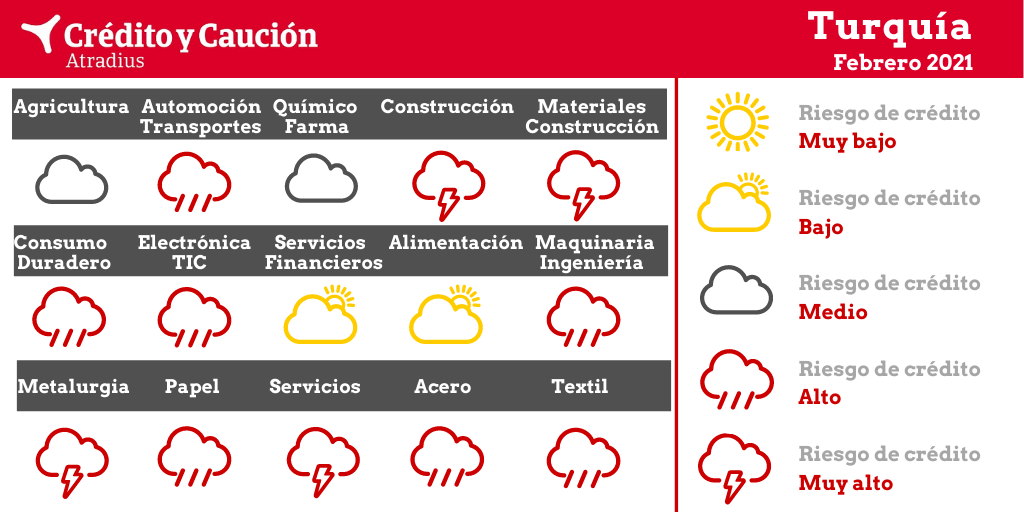

Los sectores de automoción, construcción, consumo duradero, electrónica, maquinaria, metalurgia, papel, servicios, siderurgia y textil presentan un alto riesgo de impago en Turquía.

A pesar de los impactos del confinamiento sobre el transporte y la cadena de suministro, se calcula que el valor añadido del sector ha crecido un 3% en 2020, y en 2021 se prevé un aumento del 4%. No se espera un aumento de la morosidad en los pagos en los próximos meses.

Se prevé que el valor añadido del sector alimentario aumente un 4,5% en 2021. La competencia en el mercado es feroz, pero los productores de alimentos y los minoristas han sido capaces de aumentar tanto los ingresos como los márgenes. Sin embargo, los proveedores de alimentos de negocios que cerraron por confinamiento, como hoteles y restaurantes, han tenido problemas.

En 2020, el sector automovilístico, muy orientado a la exportación, sufrió el deterioro de la demanda a nivel mundial. Las ventas nacionales repuntaron en el segundo semestre de 2020, apoyadas por la facilidad de los préstamos bancarios y el aplazamiento de la demanda. Aunque la suspensión de la ejecución de la deuda no se extendió al segundo semestre de 2020, los bancos siguieron apoyando a las empresas con préstamos. Por lo tanto, hasta ahora no se ha registrado un aumento sustancial de la morosidad o las insolvencias. Sin embargo, las tensiones de liquidez y la falta de efectivo siguen siendo un problema. En 2021 se espera que la producción de automóviles repunte, siempre que se controle la pandemia.

Antes de la pandemia, la industria de la construcción de Turquía ya estaba luchando, con una producción que disminuyó un 8,7% en términos reales en 2019. En 2020, la pandemia también afectó gravemente a la actividad de la construcción, que se contrajo un 4%. La depreciación de la lira y los altos tipos de interés han hecho subir los costes de la construcción y de los préstamos. Las perspectivas de un amplio repunte en 2021 siguen siendo escasas, especialmente para la construcción de infraestructuras. Antes de la crisis, la Administración había financiado grandes proyectos de infraestructuras en todo el país. Ahora, debido a las restricciones fiscales, es poco probable que financie proyectos de infraestructuras a gran escala a medio plazo. Aunque las insolvencias aún no han aumentado, se espera un aumento de las quiebras empresariales en el segundo semestre de 2020.

En 2020 el consumo privado se vio afectado por el bajo sentimiento de los consumidores, la depreciación de la moneda y el aumento del desempleo. La solidez financiera de muchos pequeños minoristas no alimentarios se ha deteriorado gravemente durante los repetidos períodos de confinamiento. La morosidad bancaria de los pequeños minoristas no alimentarios ha aumentado desde el segundo semestre de 2020, al igual que las insolvencias y los cierres de negocios. Se espera que esta tendencia de empeoramiento continúe en el primer semestre de 2021. Dicho esto, los minoristas online aumentaron las ventas de muebles y electrodomésticos, muy apoyados por los descuentos en noviembre y diciembre. Sin embargo, como los plazos de pago con tarjeta de crédito se han reducido en general desde diciembre, esto podría presionar los niveles de gasto en el futuro. Al mismo tiempo, los elevados niveles de endeudamiento de los hogares pesarán sobre el consumo privado. Se prevé que el valor añadido del sector crezca solo un 1% en 2021 tras una contracción del 17% en 2020.

Aunque el bajo sentimiento de los consumidores, el aumento del desempleo y la depreciación de la moneda afectaron a la facturación de la electrónica y las TIC en el primer semestre de 2020, las ventas volvieron a cobrar impulso desde septiembre. El volumen de ventas de productos electrónicos y ordenadores aumentó un 10% en octubre de 2020. Como la mayoría de los artículos de electrónica y TIC tienen que ser importados, la volatilidad de la moneda es un problema. Muchas empresas siguen dudando en reflejar el tipo de cambio en sus precios, para evitar una disminución del volumen de negocio y un recorte de su flujo de caja. Como la solidez financiera de muchas empresas se ha deteriorado, la morosidad y las insolvencias aumentaron en el segundo semestre de 2020, y se espera que sigan aumentando en el primer semestre de 2021.

El sector bancario está bien regulado y adecuadamente capitalizado. Los bancos no están directamente expuestos a los riesgos cambiarios, ya que no se les permite mantener posiciones abiertas significativas en divisas. Sin embargo, el aumento de los problemas financieros de las empresas y los consumidores podría provocar un aumento de la morosidad. Hasta ahora, esto se ha evitado gracias a un aumento significativo de los préstamos bancarios y a la reestructuración de los reembolsos.

En el primer semestre de 2020, el sector se vio afectado negativamente por el deterioro de la demanda mundial y nacional de las principales industrias compradoras nacionales, como la automoción, la construcción y los metales. Aunque se ha producido una recuperación parcial en el segundo semestre, la actividad continúa con una tasa de capacidad de apenas el 70%. La morosidad aumentó considerablemente en el primer semestre de 2020 y siguió siendo elevada en el segundo. Debido a la expiración del decreto de suspensión de los procedimientos de ejecución y quiebra en junio de 2020, el número de casos de reestructuración y quiebra ha aumentado. El aumento de los costes de los préstamos y las fluctuaciones del tipo de cambio siguen siendo riesgos a la baja en el primer semestre de 2021.

Tras una contracción del 9,5% en 2019, el valor añadido del sector volvió a disminuir en 2020, un 2%. El año pasado, los productores de metales sufrieron el deterioro de la demanda de sectores compradores clave, como automoción, construcción y maquinaria, la volatilidad de las divisas y el aumento de los costes de los préstamos. Debido a la expiración del decreto de suspensión de los procedimientos de ejecución y quiebra en junio de 2020, se espera que el número de casos de reestructuración y quiebra aumente en 2021.

Los productores de papel e impresores se han visto afectados por las interrupciones de la cadena de suministro debido a las medidas de distanciamiento social. La recesión económica y el avance de la digitalización han provocado una menor demanda. Los ratios de morosidad del segmento de materias primas de papel, productos de papel e impresión han aumentado desde 2018, principalmente debido a la apreciación de la lira. El número de insolvencias en esta industria seguirá siendo elevado en 2021.

Las empresas farmacéuticas se beneficiarán del aumento del gasto sanitario, y se prevé que el valor añadido del sector aumente casi un 7% en 2021. El segmento de la distribución farmacéutica muestra una situación financiera empresarial generalmente sólida, buenos registros de pago y bajas tasas de insolvencia en comparación con otros sectores. El deterioro de la demanda nacional y mundial tuvo un impacto negativo en el rendimiento de los productos químicos en el primer semestre de 2020, teniendo en cuenta la proporción de productos utilizados en la industria del automóvil. Las empresas que dependen de las importaciones de productos básicos sufrieron la depreciación de la lira. Sin embargo, hasta ahora no se ha producido un aumento significativo de la morosidad.

Varias medidas de confinamiento han afectado gravemente a los restaurantes, cafés, negocios de entretenimiento y al sector turístico. Se calcula que en 2020 el valor añadido de la hostelería se ha contraído un 16,5%. Las empresas de servicios dependen en su mayoría de los préstamos bancarios para sus necesidades de financiación, al carecer de apoyo estatal para compensar el deterioro de los volúmenes de negocio. Se espera que los préstamos bancarios ejerzan una mayor presión de liquidez sobre el sector de los servicios. Los préstamos morosos y las insolvencias han aumentado en 2020, y se espera que sigan aumentando en 2021. Tras una contracción estimada del 7,5% en 2020, se prevé que el valor añadido del sector vuelva a disminuir en 2021, un 0,5%.

En 2019, el sector ya se vio afectado por la fuerte competencia de China y la moderación de la demanda, lo que provocó un aumento de la morosidad. Debido al deterioro de la demanda de sectores compradores clave como la construcción y la automoción, la producción de acero disminuyó un 20% en 2020. A pesar de un modesto repunte en el segundo semestre de 2020, los ingresos por exportación siguen bajo presión, debido a una demanda todavía modesta y a las restricciones a la importación de la Unión Europea. Con la segunda ola de la pandemia en curso, las perspectivas de un fuerte repunte en el primer semestre de 2021 siguen siendo escasas. Se espera que las empresas siderúrgicas más pequeñas se enfrenten a más problemas de pago y quiebras en 2021.

El sector textil ya se ha mostrado especialmente vulnerable en los dos últimos años debido al exceso de capacidad, la falta de producción de marca, la fuerte competencia de Asia oriental, la baja capitalización de las empresas y la disminución de la demanda nacional y de exportación. El cierre forzoso de tiendas debido a los confinamientos patronales ha supuesto un golpe adicional a la demanda. Tras el final del confinamiento, muchas tiendas que experimentaron pérdidas no volvieron a abrir. Se calcula que el valor añadido del sector ha disminuido casi un 7% en 2020. Debido a la expiración del decreto para suspender los procedimientos de ejecución y quiebra en junio de 2020, los casos han aumentado desde el segundo semestre de 2020, especialmente entre los actores más pequeños.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 49%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.

Manténgase informado.Únase a nuestra Newsletter