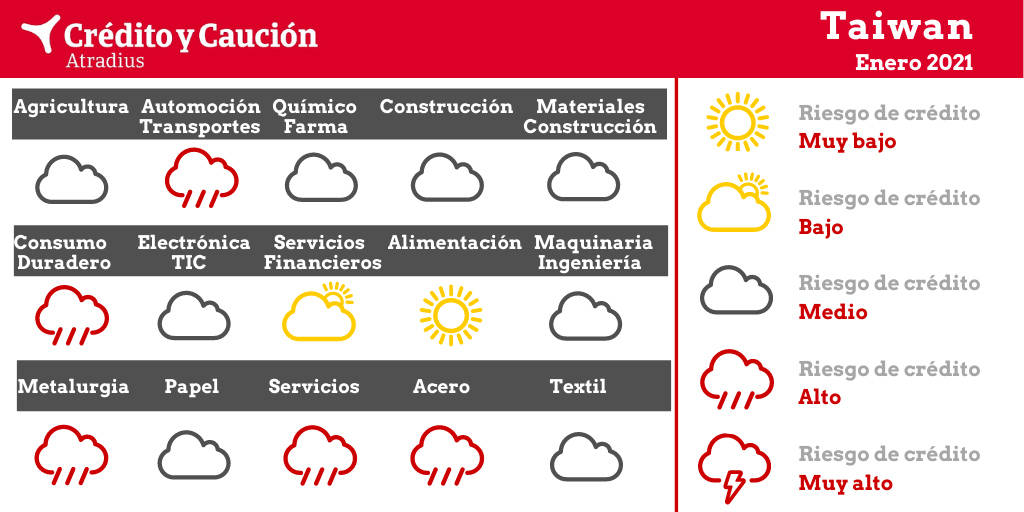

Los sectores de automoción, alimentación, bienes de consumos duradero, metalurgia, servicios y siderurgia presentan un alto riesgo de impago en Taiwán.

El sector de los viajes se enfrentó a enormes pérdidas de ingresos por las restricciones a los viajes en todo el mundo y los confinamientos. Las compañías aéreas experimentaron el mayor descenso de la historia reciente. Sin embargo, dos de los principales operadores de Taiwán siguieron registrando un rendimiento operativo positivo gracias a las operaciones de carga. No obstante, en 2020 se estima una contracción del 16,5% del valor añadido del transporte. Se estima que el valor añadido del automóvil habrá disminuido casi un 10% en 2020.

Se prevé que el valor añadido aumente casi un 5% en 2021, y las finanzas de las empresas son resistentes por el momento. Aunque la Administración no ha impuesto ningún confinamiento, al principio de la pandemia, los consumidores entraron en pánico al comprar todos los alimentos básicos, temiendo el agotamiento de las existencias y la necesidad de pasar un largo periodo en casa.

El consumo de bienes de consumo no alimentarios y el consumo de los hogares se han contraído en 2020.

Los grandes proyectos de construcción en Taiwán han continuado, a pesar de la escasez de materiales importados. Se espera que el valor añadido de la construcción aumente en torno al 2% en 2021, tras crecer un 1% en 2020.

Como pilar del sector manufacturero de Taiwán, la industria electrónica se apoya en las tendencias tecnológicas de vanguardia en las áreas de 5G, inteligencia artificial, internet y blockchain. Los pedidos de exportación aumentaron en 2020 impulsados por la fuerte demanda mundial de productos tecnológicos taiwaneses durante la pandemia. La inversión está regresando desde el continente debido a las actuales fricciones comerciales entre China y Estados Unidos. Se espera que el valor añadido de las TIC crezca casi un 4% en 2021.

El sector se mantiene relativamente robusto, en parte debido a la exitosa contención de la pandemia por parte del país hasta ahora, lo que hace que la economía taiwanesa se vea menos afectada que las economías de la mayoría de los demás países. Además, la Administración ha tomado una serie de medidas para apoyar a los consumidores y a las empresas. Los bancos locales han cooperado activamente con la Administración para ofrecer medidas de ayuda específicas, como los bajos tipos de interés, a los hogares y a las pequeñas y medianas empresas.

La escasez de oferta de chatarra ferrosa importada en contenedores ha provocado un aumento de los precios de los insumos, mientras que las ventas nacionales de metales siguieron siendo escasas. Sin embargo, gracias a la diversificación de la cartera de productos, algunos de los principales actores aún registraron beneficios positivos en el primer semestre de 2020. Se estima que el valor añadido de la metalurgia ha disminuido más del 2% en 2020. Sin embargo, no se observaron retrasos en los pagos ni insolvencias en los últimos 12 meses.

Las empresas químicas y farmacéuticas muestran, en general, unas finanzas empresariales sólidas, un buen historial de pagos y unos bajos índices de insolvencia. Las empresas químicas de Taiwán han respondido a la crisis centrándose en la eficiencia operativa, la optimización de los productos y la gestión de los costes. Se prevé que el valor añadido de los productos químicos aumente más del 5% en 2021, tras un modesto crecimiento del 1% en 2020. La demanda de productos farmacéuticos debería beneficiarse del aumento de los gastos sanitarios y de las necesidades médicas, y se espera que crezca por encima del 3% en 2021.

Se estima que el sector de servicios taiwanés se habrá contraído un 23% en 2020. La pandemia ha golpeado duramente a los hoteles de cinco estrellas de Taiwán como consecuencia de la falta de visitantes internacionales. El número de habitaciones ocupadas y el índice de ocupación han descendido considerablemente, y algunos hoteles han anunciado su cierre debido al impacto de la pandemia. Se estima que el valor añadido de la hostelería se contraerá más de un 15% en 2020 y se prevé que apenas repunte un 1% en 2021. Algunos hoteles no podrán sobrevivir otros seis meses sin huéspedes internacionales, aunque la Administración ofrezca generosas ayudas. Se espera que tanto la morosidad como las insolvencias sigan aumentando en todos los segmentos relacionados con el turismo.

La producción nacional de acero ya había disminuido en 2019, debido a las paradas de mantenimiento de los fabricantes de acero, así como por la atonía de la demanda. Este descenso continuó en 2020, principalmente por el impacto económico de la pandemia, las fricciones comerciales entre China y Estados Unidos y la persistente competencia de las importaciones a menor precio. Sin embargo, no se observaron retrasos en los pagos ni insolvencias en los últimos 12 meses.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 49%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.

Manténgase informado.Únase a nuestra Newsletter