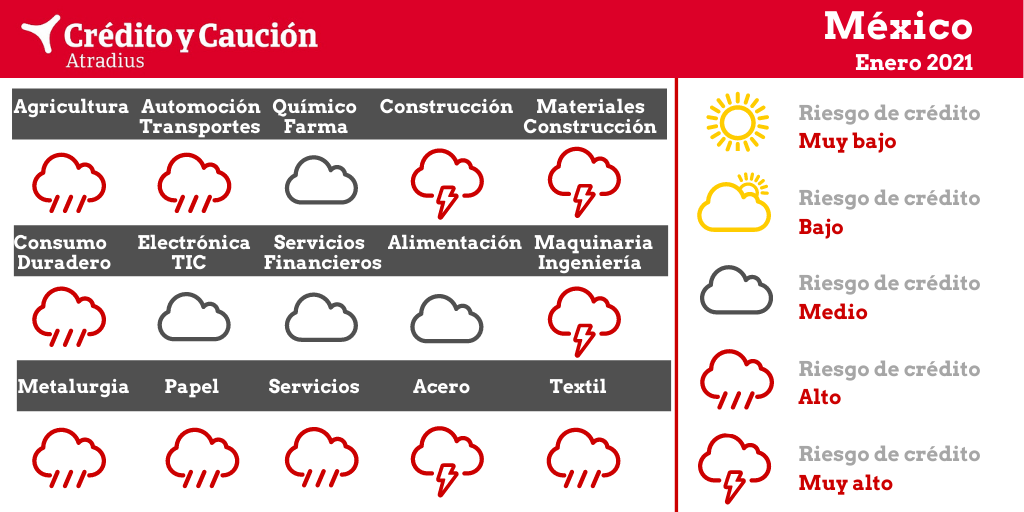

Los sectores de agricultura, automoción, bienes de consumo duradero, construcción, ingeniería, metalurgia, papel, servicios, siderurgia y textil presentan un alto riesgo de impago en México.

En 2020 el sector se vio afecto por la contracción económica y el aumento de los costos de importación de agroquímicos, debido a la volatilidad del peso frente al dólar, lo que impactó negativamente en los márgenes. Sin embargo, en 2021 se espera una lenta recuperación del sector. Aunque la agricultura seguirá expuesta a la volatilidad de los precios de los productos básicos debido a las fluctuaciones del tipo de cambio, la aplicación del acuerdo de libre comercio debería ayudar a sostener el crecimiento 2021, beneficiando principalmente al segmento ganadero.

El gasto en alimentación y bebidas no alcohólicas seguirá teniendo un buen comportamiento en 2021, ya que los consumidores dan prioridad a los artículos de primera necesidad. Se espera que la venta minorista de alimentos online siga creciendo, después de registrar fuertes aumentos en 2020. Se espera que el valor añadido del sector crezca más del 2% en 2021. Un posible riesgo a la baja para ciertos segmentos podría ser el elevado desempleo, otra oleada de la pandemia y la incertidumbre sobre el despliegue de la vacunación. Las regulaciones más estrictas sobre alimentos y bebidas por razones de salud suponen un riesgo añadido.

En 2020 la producción de vehículos y componentes disminuyó un 30% y un 20% interanual, respectivamente. Este descenso se concentró principalmente en el segundo trimestre. El sector ha empezado a repuntar desde el tercer trimestre de 2020. En cuanto al segmento posventa, la venta de vehículos nuevos en México ha mostrado una tendencia a la baja desde 2017, con una importante caída debido a la pandemia. Los consumidores aumentaron su interés en el mantenimiento de sus vehículos actuales y en la adquisición de vehículos usados. La morosidad y los impagos aumentaron en 2020, pero se espera que se estabilicen en el primer semestre de 2021, ya que el sector sigue repuntando. Tras una contracción del 28% en 2020, se prevé que el valor añadido del sector se recupere un 20% en 2021.

Las ventas de bienes de consumo no alimentarios se deterioraron en 2020 debido al impacto del coronavirus, con un descenso del 10% en el consumo privado. En el segundo trimestre de 2020, los grandes almacenes registraron una caída de las ventas de entre el 50% y el 70% interanual, debido a las medidas de confinamiento. En el tercer trimestre, el descenso continuó, aunque menos pronunciado, mientras que las ventas online fueron una excepción, experimentando un fuerte aumento de las ventas. A pesar de la temporada de vacaciones, los resultados del cuarto trimestre de 2020 se vieron afectados negativamente por los confinamientos en la capital, así como por la baja confianza de los consumidores. Las perspectivas para el primer trimestre de 2021 siguen siendo poco halagüeñas, ya que los hogares siguen enfrentándose a presiones económicas. Se espera que el valor añadido del sector repunte un modesto 3% este año tras contraerse un 8% en 2020. La solidez financiera de muchas empresas se ha deteriorado gravemente, y los impagos han aumentado considerablemente en los últimos meses.

Tras el mal desempeño de 2019, la recesión económica debida a la pandemia ha agravado la situación de muchas empresas del sector. Las operaciones y proyectos se suspendieron entre abril y mayo de 2020 y la reactivación ha sido lenta desde entonces. Tras una contracción del 15%, se espera que el valor añadido del sector aumente sólo un 7,5% en 2021. La morosidad ha aumentado desde el tercer trimestre de 2020.

Los resultados de la electrónica y las TIC no se vieron tan afectados por la pandemia de coronavirus como se había previsto inicialmente. Más bien, el sector tuvo un buen comportamiento en comparación con muchas otras industrias. Las ventas se han beneficiado especialmente del aumento del trabajo a distancia y de la necesidad de muchas empresas de actualizar sus plataformas para seguir funcionando. La mayoría de las empresas del sector de las TIC declararon unos ingresos estables o incluso crecientes en 2020. Se espera que el valor añadido del sector aumente un 5% en 2021 tras crecer un 2% en 2020.

El sector de los servicios financieros sigue siendo en general resistente. Los bancos están informando de menores ingresos y márgenes más pequeños, en parte debido a la creación de mayores reservas para deudas incobrables. Sin embargo, hasta ahora no han registrado pérdidas. Las instituciones financieras registraron retrasos en los pagos, pero concedieron prórrogas a sus clientes.

La inversión de capital en México se deterioró fuertemente en 2020, y se espera que el valor añadido de la ingeniería haya disminuido un 18% en 2020. La morosidad y los fracasos empresariales han aumentado en 2020. En el primer semestre de 2021, se espera que el repunte siga siendo lento.

En el primer semestre de 2020 el sector sufrió la depreciación del peso, la volatilidad de los precios de los metales y la disminución de la demanda de sectores compradores clave debido a la desaceleración económica. Las finanzas de las empresas se han visto cada vez más presionadas y se estima que el valor añadido del sector ha disminuido un 8% en 2020, tras una contracción del 10% en 2019. La morosidad aumentó en el segundo semestre de 2020. Dado el modesto repunte del desempeño, se espera una ligera disminución de la morosidad en el primer semestre de 2021. Se prevé que los precios de los metales aumenten modestamente en 2021 debido a la creciente demanda de metales de China y a la demanda mundial de baterías para coches eléctricos.

Subsectores como el de la impresión de periódicos se ven gravemente afectados por el aumento de los precios de las importaciones de materias primas y por el descenso de la demanda debido a la recesión actual. Sin embargo, las empresas de algunos subsectores, como el de los envases, no se ven tan afectadas, ya que algunas se benefician del aumento de las compras online. Se espera que el valor añadido del sector disminuya en torno al 4,5% en 2021, en un contexto de crecimiento de los impagos.

Mientras que muchas empresas químicas que venden a los sectores de la automoción, la construcción o el textil se vieron gravemente afectadas por la recesión económica, los fabricantes de plásticos especializados destinados a la alimentación y el envasado de productos sanitarios se beneficiaron en términos de ventas y márgenes. Más del 80% de las empresas químicas en México son pequeñas o medianas, y los principales vehículos de financiación del sector son las cadenas de suministro. En el primer semestre de 2020, la liquidez de las empresas del sector químico se vio afectada por la volatilidad de las divisas y los bajos precios del petróleo. Sin embargo, en el segundo semestre, los precios del polietileno se recuperaron como resultado de la escasez provocada por la temporada de huracanes y por el cierre de las plantas petroquímicas en el Golfo de México. Se espera que los precios se mantengan estables en el primer semestre de 2021, sin un descenso importante. Se ha registrado un ligero aumento de la morosidad en el sector químico en los últimos meses. Se espera que el valor añadido de la industria aumente un 4% en 2021, tras un descenso del 3% en 2020. Las empresas farmacéuticas, financieramente sólidas, se han beneficiado de una mayor demanda de medicamentos. Se espera que el valor añadido de los productos farmacéuticos aumente alrededor del 3% en 2021.

Debido a las medidas de confinamiento, el cierre de fronteras y la contracción económica, muchos segmentos sufrieron mucho en 2020, especialmente la hostelería, los restaurantes, los bares, los espectáculos, los eventos culturales, los aeropuertos, el turismo, las agencias de viajes y los operadores turísticos. Se prevé que el valor añadido del sector disminuya un 22% en 2020. A finales de diciembre de 2020, se determinó el cierre de los restaurantes de Ciudad de México y la zona metropolitana, ofreciendo únicamente servicios de comida para llevar. Se espera que a finales de 2020, el 20% de los restaurantes finalmente cedan su negocio. En cuanto al sector hotelero, para la temporada vacacional de diciembre el gobierno del estado de Quintana Roo otorgó permisos especiales para operar al 80% de ocupación, lo que podría propiciar una ligera recuperación en la industria. Sin embargo, esto sigue siendo insuficiente para compensar los efectos de la pandemia. El número y el valor de los retrasos de pago aumentaron fuertemente en el sector de servicios mexicano en 2020, especialmente en el segmento de la hostelería. Un posible repunte en 2021 depende en gran medida de la evolución de la pandemia y de la difusión de la vacunación masiva.

En 2020, la industria sufrió la depreciación del peso, el aumento de los precios del mineral de hierro y la disminución del consumo de acero de sectores compradores clave como la automoción y la construcción. Las finanzas de las empresas siderúrgicas son cada vez más tensas y se espera que el valor añadido del acero disminuya casi un 10% en 2020, tras una contracción del 10,5% en 2019. La morosidad y los fracasos empresariales han aumentado bruscamente en el primer semestre de 2020 y han aumentado aún más en el tercer trimestre de 2020. Dado el modesto repunte del desempeño, se espera una ligera disminución de la morosidad en el primer semestre de 2021.

Los productores, mayoristas y minoristas ya sufrían antes del brote de coronavirus una competencia feroz y márgenes escasos. El deterioro de las ventas debido a la pandemia ha agravado la crisis del mercado. Aunque la industria de la confección y el calzado ha aumentado significativamente los volúmenes de ventas online, esto no ha sido suficiente para compensar las pérdidas de los minoristas de tiendas físicas. Se espera que el valor añadido del sector se contraiga en más de un 20% en 2020. Los plazos de pago en la industria son amplios, llegando a los 120 días. La morosidad ha aumentado considerablemente y se espera un nuevo aumento en el primer semestre de 2021.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 49%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.

Manténgase informado.Únase a nuestra Newsletter