Debido al impacto de las nuevas variantes del virus, Singapur ha vuelto a aplicar desde mayo de 2021 nuevas restricciones que afectan al desempeño empresarial.

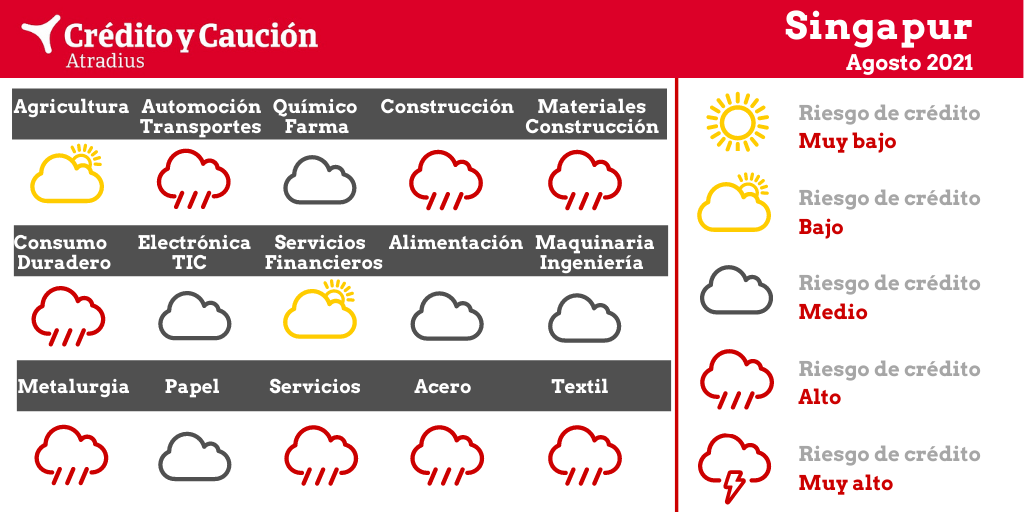

La desaceleración económica en 2020 provocó un aumento del riesgo de crédito en el segmento minorista de automoción. Tras una contracción del 9,5% en 2020, se prevé que el valor añadido del sector repunte en torno al 13% en 2021. El segmento del transporte se ha visto afectado por las medidas de cierre y la disminución de la demanda de logística, con el segmento de las aerolíneas especialmente afectado. El valor añadido del transporte se contrajo un 24% en 2020, y se espera una recuperación del 19% en 2021. A pesar del deterioro de ambos segmentos, hasta ahora no se ha producido un aumento significativo de la morosidad y las insolvencias y se espera que esta tendencia continúe en los próximos meses.

Los mayoristas y distribuidores de alimentos siguen viéndose afectados por el deterioro de la demanda de hoteles, restaurantes y empresas de catering. Se espera que el valor añadido de la alimentación crezca en torno al 8% en 2021 tras una contracción del 5% en 2020.

En 2020, el sector de la construcción de Singapur sufrió una importante contracción del valor añadido del 36%. Las obras paralizadas por ley se han reanudado desde el tercer trimestre de 2020 en el marco del programa Covid-Safe Restart, que impone requisitos estrictos a las empresas de construcción en relación con el alojamiento de los trabajadores, el transporte y la seguridad en las obras. En el primer trimestre de 2021, los resultados del sector siguieron viéndose lastrados por el descenso de las obras de construcción del sector público y privado, con el consiguiente aumento de la morosidad y los impagos. Sin embargo, en los próximos meses y en 2022 debería producirse un repunte, impulsado principalmente por las obras del sector público. Tras un crecimiento previsto del 1,5% en 2021, se prevé que el valor añadido del sector de la construcción aumente en torno al 25% en 2022.

Aunque la Administración suavizó gradualmente las restricciones de distanciamiento social a partir de julio de 2020, debido al impacto de las nuevas variantes del virus, las restricciones se han vuelto a aplicar desde principios de mayo de 2021. La afluencia a los centros comerciales ha disminuido drásticamente y las ventas de los minoristas han vuelto a deteriorarse. La lenta recuperación de la economía mundial y las restricciones a los viajes internacionales siguen planteando retos adicionales. Aunque se prevé que las ventas minoristas en Singapur repunten un 10% en 2021, en 2020 la contracción fue del 16%.

En 2020, el crecimiento de las TIC fue impulsado por el segmento de servicios de TI y comunicación, que aumentó un 6,4%. El gasto de las empresas y los empleados en bienes y servicios digitales aumentó debido al fuerte incremento del trabajo a distancia. El sector se beneficia del despliegue del 5G y de la creciente necesidad de centros de datos. Para impulsar la economía y apoyar a las empresas que se están recuperando de las repercusiones de la pandemia, Singapur ha anunciado que gastará hasta 3.800 millones de dólares de Singapur en adquisiciones de TIC en 2021, lo que supone un aumento de casi el 10% respecto al plan de adquisiciones del ejercicio 2020. El aumento del gasto seguirá acelerando la digitalización, ya que la tecnología es cada vez más vital para que los ciudadanos y los trabajadores puedan reanudar sus actividades normales, así como para que las empresas puedan reabrir con seguridad. La hoja de ruta digital de Singapur ya estaba bien establecida y definida antes del estallido de la pandemia.

El sector es importante para Singapur, un centro financiero asiático, y es uno de los principales contribuyentes al PIB del país. El sector financiero se ha mostrado notablemente resistente frente a la pandemia. Las tasas de morosidad se han mantenido bajas gracias a los paquetes de estímulo para muchas pymes y empleados locales. En 2021 y 2022 se espera que el valor añadido de los servicios financieros aumente un 1,5% y un 1,0% respectivamente.

Se espera que el valor añadido de la ingeniería aumente alrededor del 5% en 2021, con todos los segmentos principales, como ingeniería de precisión, ingeniería de transporte, ingeniería marina y offshore, registrando un crecimiento de la producción. En particular, la producción de ingeniería de precisión se ve impulsada por la elevada demanda de equipos de semiconductores. La ingeniería contribuye en gran medida al crecimiento del sector manufacturero en Singapur.

En 2020 los resultados del sector se vieron afectados por la recesión económica, con una menor demanda de la construcción como industria compradora clave. Además, la producción se vio obstaculizada por las medidas de cierre, las interrupciones de la cadena de suministro y la escasez de mano de obra. Aunque se espera que la demanda se recupere, siguen existiendo incertidumbres relacionadas con la pandemia. Se espera que el valor añadido de la fabricación de metales crezca solo un 3% en 2021, tras un descenso del 6% en 2020.

La industria del papel es de menor relevancia en Singapur, con productos procedentes principalmente de otros países como Indonesia. No hemos observado ningún aumento importante de la morosidad ni de las insolvencias en el primer semestre de 2021. Se prevé que el valor añadido del papel crezca aproximadamente un 6% en 2021 y un 3% en 2022.

Las empresas del sector químico y farmacéutico presentan, en general, una buena situación financiera, un buen historial de pagos y un bajo índice de insolvencia en comparación con otros sectores. Se prevé que el valor añadido del sector químico crezca más del 8% en 2021 tras un aumento del 3,6% en 2020. El sector se beneficia de la sólida demanda de los principales países económicos, como Estados Unidos y China. El valor añadido del sector farmacéutico registró un crecimiento interanual del 35% debido a la pandemia. En 2021 la producción disminuirá en torno al 8%, aunque partiendo de un nivel muy alto. Las perspectivas a largo plazo siguen siendo positivas debido al aumento del gasto sanitario mundial.

El sector se está recuperando lentamente, ayudado también por el continuo apoyo público. La morosidad y las insolvencias en el sector se han estabilizado de nuevo desde el cuarto trimestre de 2020, tras los aumentos de los trimestres anteriores. Se espera que el valor añadido de los servicios repunte en torno al 6% en 2021, tras una contracción del 12% el año pasado. El entorno empresarial sigue siendo difícil, ya que se han impuesto nuevas restricciones desde mayo de 2021, y el turismo sigue afectado por las limitaciones a los viajes internacionales. Se espera que el valor añadido de la hostelería crezca en torno al 15% en 2021, tras una contracción del 25% el año pasado.

En 2020, los resultados de la industria siderúrgica se deterioraron debido a la recesión económica provocada por la pandemia de coronavirus. La escasa demanda de la construcción como sector comprador clave debido a la pandemia en curso sigue siendo un riesgo a la baja para la recuperación de la industria en los próximos meses. Además, los elevados precios actuales del acero podrían provocar retrasos en los proyectos de construcción.

El valor añadido del textil se contrajo un 33% en 2020, ya que las marcas locales de Singapur se han visto muy afectadas por la pandemia, registrando contracciones de dos dígitos, mientras que muchas marcas internacionales cerraron tiendas. En el primer trimestre de 2021, las ventas de ropa y calzado aumentaron un 33% intertrimestral, principalmente debido a las ventas del año nuevo chino, y se espera que el valor añadido de la ropa aumente aproximadamente un 5% en 2021. Las empresas han ampliado cada vez más sus plataformas de venta de comercio electrónico. La persistente falta de confianza de los consumidores sigue siendo un riesgo a la baja y podría dar lugar a un aumento de los impagos y quiebras de empresas.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 46%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.

Manténgase informado.Únase a nuestra Newsletter