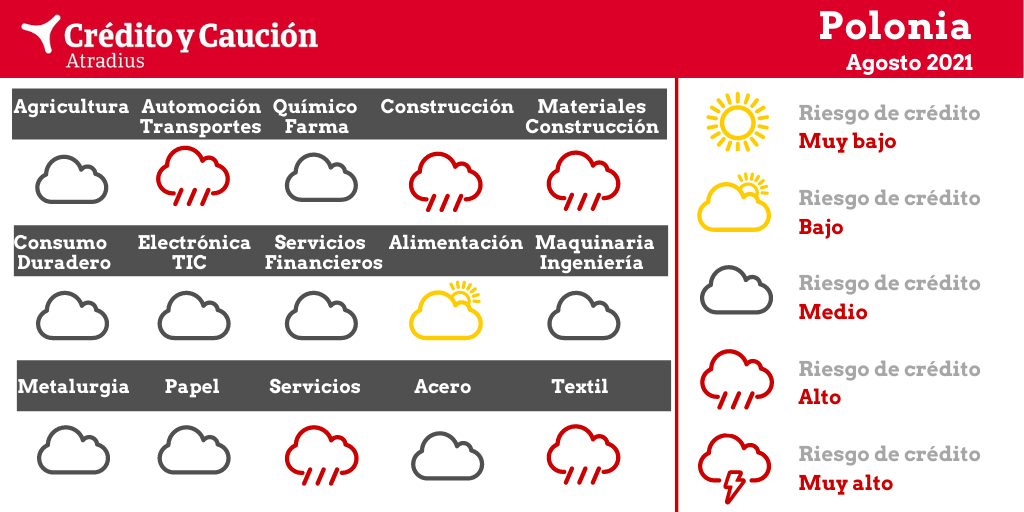

La producción del sector automoción en el primer semestre de 2021 se vio afectada por las interrupciones de suministro y la escasez de semiconductores.

Se prevé que el valor añadido del sector aumente un 0,5% en 2021, tras haber disminuido un 2% en 2020. Como mayor productor de aves de corral de la Unión Europea, los agricultores polacos se han visto gravemente perjudicados por el brote de la mosca aviara principios de 2021 que obligó a sacrificar a millones de aves. Debido al aumento de los costes laborales y a la falta de trabajadores estacionales, los precios de los productos agrícolas están aumentando.

La alimentación es una de las industrias más fuertes de Polonia, con una cuota del 9% en la industria alimentaria de la Unión Europea. La competencia en el mercado polaco de la alimentación es alta, y los márgenes de beneficio de las empresas son bajos, especialmente en el segmento de la venta minorista de alimentos. Muchos minoristas pequeños e independientes trabajan con márgenes mínimos o incluso negativos. El segmento de la producción de carne lucha contra los bajos márgenes, la presión de los precios y las repercusiones de los repetidos brotes de peste porcina africana y el reciente brote de la mosca aviaria. La morosidad es alta en la industria alimentaria, ya que las grandes empresas utilizan su influencia contra los proveedores, exigiendo largos plazos de pago o retrasando los pagos para mejorar sus flujos de caja. Sin embargo, se espera que el valor añadido aumente más del 4% en 2021.

En el segundo semestre de 2020, la recuperación de la demanda de piezas de automóviles de Alemania, República Checa y España tuvo un impacto positivo en las ventas de los fabricantes polacos. Sin embargo, la producción en el primer semestre de 2021 se vio afectada por las interrupciones de suministro y la escasez de semiconductores. Las ventas de turismos disminuyeron un 27%, mientras que las de vehículos comerciales aumentaron un 9,5%. Aunque se espera que la producción y las ventas de automóviles cobren impulso en el segundo semestre de 2021, siguen existiendo varios riesgos a la baja, como la actual escasez de semiconductores. Además, otra oleada de la pandemia o el aumento de la inflación o podrían perjudicar la demanda. Al mismo tiempo, el cambio hacia la movilidad eléctrica afectará negativamente a los proveedores relacionados con los motores de combustión que producen piezas y artículos que ya no son necesarios en los nuevos vehículos. En el primer trimestre de 2021, las insolvencias de las empresas de transporte aumentaron ligeramente. Mientras que los resultados y las perspectivas del subsector del transporte de pasajeros siguen siendo discretos, las empresas de transporte de mercancías se han beneficiado del aumento del comercio electrónico. Se prevé que el valor añadido del transporte aumente en torno al 2% en 2021. Debido a la mejora de las perspectivas económicas, la demanda de servicios de transporte es actualmente elevada, y tanto las nuevas matriculaciones como los pedidos de camiones han aumentado en Polonia. Sin embargo, a partir de 2022 el Paquete de Movilidad de la Unión Europea dará lugar a una normativa más estricta y a un aumento de los costes para los operadores de transporte por carretera, lo que podría obligar a los actores más pequeños a abandonar el mercado.

Los márgenes de explotación son muy ajustados en el sector, con un mayor riesgo de crédito entre los actores más pequeños. En el primer trimestre de 2021 las insolvencias empresariales aumentaron significativamente en términos interanuales. Se espera que el valor añadido del sector repunte solo un 1,5% en 2021. El fuerte aumento de los precios de los materiales de construcción tiene un efecto negativo en los márgenes y ha provocado que los inversores pospongan los proyectos por el momento. Otro problema es la expiración de las medidas de estímulo. Se prevé que en el segundo semestre de 2021 las insolvencias del sector sigan aumentando. Las más vulnerables son las empresas con un bajo nivel de diversificación en su cartera de obras, centradas en infraestructuras o edificios de oficinas y hoteles.

Las ventas del sector repuntaron con fuerza en el segundo semestre de 2020, especialmente en los subsectores de electrodomésticos y muebles. En el segundo semestre de 2021 se espera que el crecimiento se ralentice un poco, debido a un cambio de gasto de los bienes a los servicios. Tras una contracción del 3,1% en 2020, se prevé que el consumo privado aumente un 6%, con un incremento de las ventas al por menor en torno al 7%.

En 2020, el valor añadido de las TIC aumentó un 3,6%, ya que el confinamiento aceleró las tendencias de digitalización en muchas empresas y hogares, apoyando así las ventas de TIC. El comercio electrónico se ha disparado, ayudando no solo a las empresas de software que desarrollan soluciones, sino también a los minoristas de electrónica. La recuperación económica apoya la demanda continua de bienes y servicios de TIC, pero las ventas serán ligeramente inferiores en el segundo semestre de 2021, debido a un cambio de gasto de los bienes a los servicios. Se espera que el valor añadido de las TIC crezca en torno al 3% en 2021.

El sector se mantiene relativamente robusto, sin que se observe hasta ahora un aumento sustancial de la morosidad. En 2020, el sector bancario registró unos resultados más bajos debido a la pandemia y a las provisiones para los préstamos hipotecarios denominados en moneda extranjera. Como consecuencia, los bancos intentaron mejorar sus resultados aumentando las comisiones y los gastos. Se espera que la demanda de nuevos préstamos bancarios aumente en el segundo semestre de 2021, debido a la actual recuperación económica.

Los pedidos y la producción se redujeron considerablemente en el primer semestre de 2020, al disminuir la demanda nacional e internacional de sectores compradores clave como la automoción. Tras una contracción del 12% el año pasado, se estima que el valor añadido de la ingeniería repuntará en torno al 10% en 2021.

Las empresas de esta industria se benefician del aumento de la demanda de metales debido a la recuperación económica, junto con la escasez de oferta. Los proveedores pueden actualmente acortar los plazos de pago y repercutir en los clientes finales el aumento de los costes de la energía y las materias primas. Tras una contracción del 8% en 2020, se espera que el valor añadido del sector se recupere un 8% en 2021. Sin embargo, debido al fuerte aumento de los precios de las materias primas, las empresas con menor fortaleza financiera podrían enfrentarse a problemas de circulante.

Las empresas de los sectores químico y farmacéutico suelen tener suficiente solidez financiera, un buen historial de pagos y un bajo índice de insolvencia en comparación con otros sectores. En el segmento farmacéutico, la pandemia desplazó la atención de los medicamentos a los suministros médicos. Los productores y mayoristas se beneficiaron del aumento de los gastos sanitarios, y se espera que el valor añadido aumente en torno al 1,5% en 2021, tras crecer un 5% en 2020. Se prevé que el valor añadido de los productos químicos aumente más del 5% en 2021.

Las restricciones al contacto social han perjudicado especialmente a hostelería, restaurantes, bares, espectáculos, eventos culturales, turismo, agencias de viajes y operadores turísticos. Los cierres de empresas y las insolvencias han aumentado considerablemente en esos segmentos, a pesar de las ayudas fiscales adicionales al sector. Aunque la recuperación económica en curso y la flexibilización de las medidas de confinamiento deberían conducir a un repunte en el segundo semestre de 2021, se prevé que el valor añadido del sector solo aumente un 1,5% en 2021, tras una contracción del 3,6% el año pasado.

Tras unos resultados muy débiles del sector siderúrgico en el segundo trimestre de 2020, se ha producido un fuerte repunte desde el tercer trimestre, impulsado por la reposición de existencias y la reanudación de la producción por parte de los clientes finales. Las medidas de estímulo permitieron a las empresas mejorar su posición de tesorería. En el primer semestre de 2021, las condiciones del mercado para los transformadores y mayoristas de acero siguieron siendo benignas, debido al continuo aumento de la demanda y una subida sin precedentes de los precios del acero. Las empresas siderúrgicas pueden trasladar a sus compradores el aumento de los precios del mineral de hierro y la energía. Los fabricantes de acero y los grandes mayoristas han podido acortar los plazos de pago con sus clientes, que, necesitados de un suministro de acero más escaso, no pueden permitirse pagar fuera de plazo. El rendimiento del sector seguirá siendo sólido en el segundo semestre de 2021, debido a la demanda continua de los sectores compradores, los programas de construcción derivados del fondo de recuperación de la Unión Europea y a la ampliación de los derechos antidumping de la Unión Europea sobre las importaciones de acero. Se espera que el valor añadido del sector aumente casi un 10% en 2021. Sin embargo, siguen existiendo riesgos a la baja. Debido al fuerte aumento de los precios de los productos de acero, las empresas de construcción más débiles podrían sufrir pérdidas e incluso insolvencias, lo que podría afectar negativamente a sus proveedores de acero.

Los productores, mayoristas y minoristas sufrieron el deterioro de las ventas debido a el confinamiento y al menor consumo privado. El valor añadido del sector se contrajo un 6% en 2020. Los cambios en los patrones de compra hacia un mayor comercio electrónico seguirán aumentando la presión sobre los minoristas de tiendas físicas.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 46%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.

Manténgase informado.Únase a nuestra Newsletter