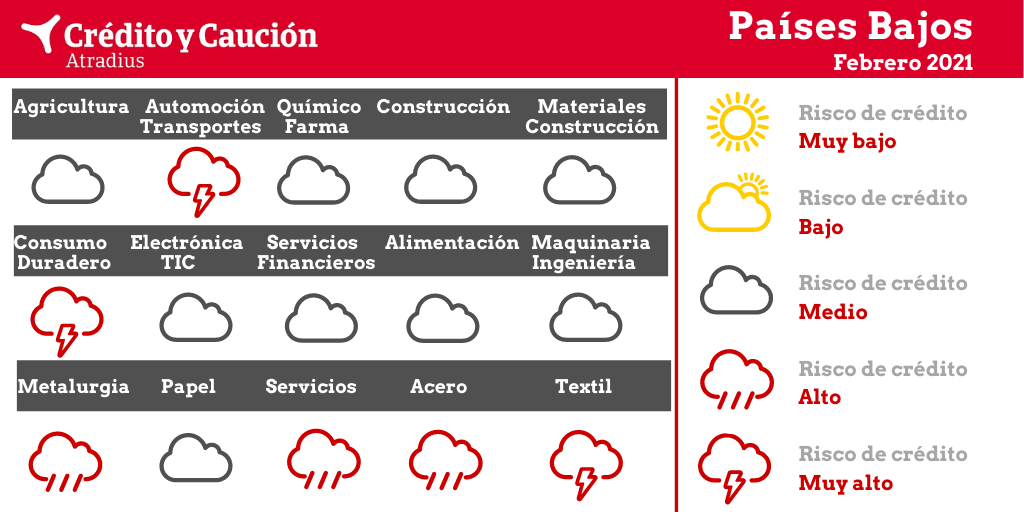

Los sectores de automoción, consumo duradero, metalurgia, servicios, siderurgia y textil presentan un alto riesgo de impago en Países Bajos.

Mientras que las exportaciones de flores y plantas se recuperaron rápidamente después de una enorme contracción en marzo y abril de 2020, el rendimiento de los productores de frutas y verduras ha sido mixto. La demanda de la hostelería se ha deteriorado, pero se ha visto compensada por la demanda de los supermercados. Las buenas condiciones meteorológicas han dado lugar a una cosecha abundante, pero esto también supondrá una mayor presión sobre los precios de venta. Se prevé que el valor añadido de la agricultura se contraiga ligeramente este año, en torno al 0,5%.

El cierre de la restauración afecta a casi toda la industria alimentaria. La venta al por mayor de alimentos a hoteles, caterings y restaurantes ha disminuido significativamente y no parece probable un repunte a corto plazo. En contra de la tendencia general, las insolvencias en el sector de la alimentación aumentaron en 2020. El segmento de la carne se ha visto afectado negativamente por las menores ventas internacionales, debido a los confinamientos en otros países europeos. Esto también afecta a la industria de procesamiento de patatas. Sin embargo, la venta minorista de alimentos sigue funcionando bien, ya que se ha beneficiado de la enorme caída del gasto de los consumidores en los restaurantes. En general, se prevé que el valor añadido de la alimentación aumente más del 4% en 2021.

El año pasado, el sector de la automoción se vio afectado por el deterioro de las ventas de turismos y vehículos comerciales, mientras que el transporte se vio afectado por la disminución del tráfico y la demanda logística durante el confinamiento a principios de 2020. En el sector del transporte, el segmento aéreo es el más afectado. Se calcula que en 2020 el valor añadido de la automoción y del transporte se habrá reducido un 20% y un 12,5%, respectivamente. Se prevé que la automoción repunte un 18% en 2021, y el transporte un 7,5%, pero siguen existiendo riesgos a la baja debido a los confinamientos y a la propagación de la pandemia. Aunque las quiebras empresariales aún no han aumentado, se espera que lo hagan en el segundo semestre de 2021, tras la disminución de las actuales medidas de estímulo de la Administración destinadas a apoyar a las empresas.

Después de varios años de sólido rendimiento, el volumen de la construcción disminuyó un 1% en 2020. En 2021 se espera un descenso adicional del 4% ya que el impacto de la contracción económica de 2020 se dejará sentir más tarde que otras industrias. La construcción residencial se verá afectada por el menor poder adquisitivo de los hogares, mientras que la construcción comercial se enfrenta a una menor inversión en oficinas por el incremento del trabajo a distancia. Los materiales de construcción se benefician del aumento de las renovaciones y reformas, y se prevé que el valor añadido aumente un 7% en 2021.

El consumo privado de bienes de consumo no alimentario se deterioró en 2020, con muchos negocios cerrados temporalmente debido a los confinamientos. Sin embargo, el año pasado, algunos segmentos como el bricolaje y los centros de jardinería se beneficiaron de la pandemia. Tras el sólido repunte en el segundo trimestre de 2020, el nuevo confinamiento a finales de 2020 ha deteriorado aún más la ya tensa situación de riesgo crediticio de muchos minoristas de tiendas físicas. Aunque el comercio minorista online sigue beneficiándose, el aumento de las ventas no compensa las pérdidas de volumen de negocio sufridas por las tiendas. Se calcula que el valor añadido del sectores ha contraído un 2% en 2020, y se prevé que crezca en torno al 1% en 2021. Gracias a las medidas de estímulo aún en vigor, la mayoría de los minoristas ha podido sobrevivir, pero un confinamiento prolongado causaría graves dificultades financieras a muchos de ellos. Se espera que las quiebras de negocios minoristas aumenten en 2021, pero la intensidad de este crecimiento dependerá de la duración de los confinamientos y de la evolución de las medidas de estímulo de la Administración.

Se calcula que el valor añadido de las TIC se ha contraído un 2% en 2020. Las ventas se han deteriorado fuertemente debido al cierre temporal de empresas como consecuencia del confinamiento. Sin embargo, el gasto de las empresas y los empleados en bienes y servicios digitales ha aumentado debido al fuerte incremento del trabajo a distancia, y se espera que esta tendencia continúe en 2021. El comercio mayorista de hardware se beneficia de las crecientes cifras de ventas. En 2021, se prevé que el valor añadido de las TIC aumente por encima del 1%. Una recesión económica más duradera es un riesgo a la baja, ya que esto llevaría a una disminución del gasto empresarial en TIC.

El sector sigue siendo relativamente sólido, pero podría verse afectado por una recesión económica prolongada. El aumento de los problemas financieros tanto de las empresas como de los consumidores, podría dar lugar a más impagos de los bancos y a un endurecimiento de las condiciones de préstamo. Se prevé que el valor añadido de las finanzas disminuya un 2% en 2021.

Las inversiones de las empresas manufactureras en máquinas y artículos relacionados disminuyeron en Países Bajos y en el resto de la Unión Europea en 2020, pero se vislumbra un repunte en el segundo semestre de 2021. Se espera que el valor añadido de la ingeniería aumente por encima del 5% en 2021.

Los pedidos y la producción se vieron afectados por la recesión económica en Países Bajos, ya que se calcula que el PIB se contrajo más del 4% en 2020. La demanda de sectores compradores clave, como la construcción, seguirá siendo modesta por el momento. Se espera que el valor añadido de los metales repunte solo un 7% este año, tras una contracción estimada del 11% en 2020.

La industria papelera es de menor relevancia en Países Bajos en comparación con otros sectores. El impacto de la pandemia podría ser tanto positivo para algunos subsectores, con más gente con tiempo para leer, pero también negativo. La disminución de los ingresos por publicidad debido a la depresión económica podría obligar a algunas revistas o periódicos a abandonar el mercado. La quiebra de empresas podría empezar a aumentar a partir del segundo semestre de 2021, dependiendo de la fecha de disminución o expiración de las actuales medidas de estímulo de la Administración destinadas a apoyar a las empresas.

Aunque la demanda de productos farmacéuticos es sólida y se prevé que el valor añadido aumente un 3,5% en 2021, los pedidos y la producción de los subsectores químicos se han visto afectados por la recesión económica nacional y mundial de 2020. Mientras que la demanda de sectores compradores clave como la construcción y la automoción sigue siendo modesta, la demanda adicional de productos de higiene y plásticos ha tenido una influencia positiva. Se prevé que el valor añadido de los productos químicos crezca más del 3% este año.

Debido a las exhaustivas medidas de bloqueo en el primer semestre de 2020 y de nuevo a finales del año pasado, muchos segmentos se ven afectados, especialmente la hostelería, los restaurantes, los bares, los espectáculos, los eventos culturales, las ferias, los aeropuertos, el turismo, las agencias de viajes y los operadores turísticos. Se calcula que el valor añadido de la hostelería se ha contraído un 38% en 2020, con una previsión de repunte de apenas un 13% en 2021. Todo el sector de servicios disminuyó un 6,5% el año pasado y se prevé otra contracción del 1% en 2021. En este sector aún no se ha materializado un aumento sustancial de la morosidad y las insolvencias. Esto se debe principalmente a las amplias medidas fiscales destinadas a apoyar la economía. Sin embargo, se espera que las quiebras empresariales aumenten en el segundo semestre de 2021, dependiendo de la fecha de disminución o expiración de las actuales medidas de estímulo de la Administración.

Los pedidos y la producción se vieron afectados por la recesión económica en Países Bajos, ya que se calcula que el PIB se contrajo más del 4% en 2020. La demanda de sectores compradores clave, como la construcción, seguirá siendo modesta por el momento. Se espera que el valor añadido del acero repunte solo un 7,5% este año, tras una contracción estimada del 16,5% en 2020.

Si los productores, mayoristas y minoristas ya sufrían antes de la pandemia por la feroz competencia y los escasos márgenes, ahora se ven afectados por el deterioro de las ventas debido a los confinamientos. Se calcula que el valor añadido de los productos textiles habrá disminuido un 10% en 2020, y que los minoristas se verán afectados principalmente por los cierres. En 2021 se espera un repunte de alrededor del 4,5%. Todavía no se ha materializado un aumento sustancial de la morosidad y las insolvencias en esta industria. Esto se debe principalmente a las amplias medidas fiscales destinadas a apoyar la economía. Sin embargo, se espera que las quiebras empresariales aumenten en el segundo semestre de 2021, dependiendo de la fecha de disminución o expiración de las actuales medidas de estímulo de la Administración.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 49%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.

Manténgase informado.Únase a nuestra Newsletter