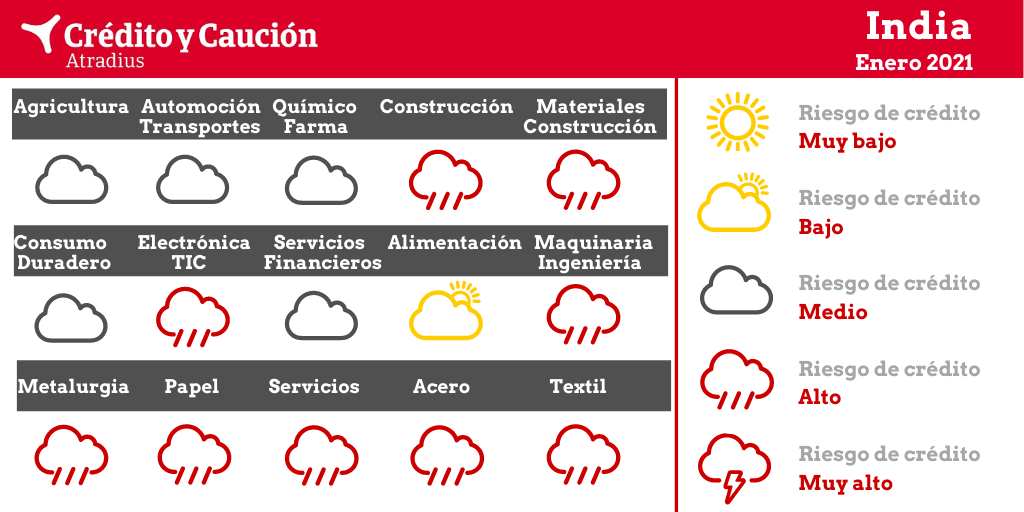

Los sectores de construcción, electrónica, maquinaria, metalurgia, papel, servicios, siderurgia y textil presentan un alto riesgo de impago en India.

En el primer semestre de 2020, los problemas de transporte, las interrupciones de la cadena de suministro o la restricción de la circulación afectaron a la disponibilidad de mano de obra, las ventas agrícolas y la compra de fertilizantes. Con la relajación gradual de las medidas de confinamiento, la actividad comercial volvió a la normalidad en el segundo semestre. El sector también se benefició de una temporada monzónica normal. Se espera que el crecimiento del valor añadido de la agricultura haya aumentado un 2% en 2020.

El transporte la cadena de suministro del sector se han visto afectados por el confinamiento en el primer semestre de 2020. Se prevé que el valor añadido del sector aumente más del 15% en 2021, impulsado por la sólida demanda de los consumidores.

Tras unos resultados discretos en 2019, el sector del automóvil sufrió un nuevo deterioro de las ventas de turismos y vehículos comerciales en el primer semestre de 2020. Además de la caída de las ventas, varias plantas de fabricantes de automóviles permanecieron cerradas durante el confinamiento en el primer semestre de 2020. Sin embargo, con la relajación del confinamiento, la producción comenzó a repuntar. Las ventas de vehículos personales continuaron su impulso de crecimiento por cuarto mes consecutivo en noviembre. Sin embargo, las ventas de vehículos comerciales podrían tardar más en recuperarse de lo previsto, lo que dependerá del ritmo de recuperación económica en 2021. Se prevé que el valor añadido de la automoción crezca un 32% en 2021, tras una caída del 41% en 2020.

El consumo privado de bienes de consumo no alimentarios se ha deteriorado debido al impacto del coronavirus, con muchos negocios cerrados temporalmente debido al confinamiento. Mientras que las ventas se deterioraron entre abril y junio de 2020, se ha producido una recuperación gradual desde julio debido a la demanda reprimida. El repunte continuará en los próximos meses. Tras una contracción del 6,5% en 2020, se espera que las ventas del comercio minorista aumenten más del 12% en 2020.

Se prevé que el valor añadido del sector haya disminuido un 11% en 2020. La actividad de la construcción se vio gravemente perturbada en todo el país en el primer semestre. Aunque la actividad se reanudó gradualmente en el segundo semestre, se espera que el rendimiento de la industria siga siendo débil en los próximos meses. El segmento de la construcción pública, que representa la mayor parte de las inversiones en el segmento de las infraestructuras, incluidos los servicios de electricidad, agua y alcantarillado, se ve limitado por el aumento del déficit fiscal debido a los menores ingresos y al mayor gasto social durante la pandemia. Es probable que la inversión en construcción privada en hoteles, restaurantes, centros comerciales, teatros, salas de cine, oficinas y edificios educativos se resienta a corto plazo, ya que estos sectores se han visto muy afectados por la pandemia. Con la reactivación gradual de la economía y un mayor gasto público en infraestructuras, el repunte podría cobrar impulso en el segundo semestre de 2021.

En los dos últimos años, los principales motores de las TIC fueron el sólido crecimiento económico, el aumento de la renta disponible y la penetración en los mercados rurales. Sin embargo, las ventas de las TIC se deterioraron debido al cierre temporal de empresas durante las medidas de confinamiento, y la morosidad en el sector de las TIC ha aumentado. Dicho esto, algunos negocios de las TIC se han beneficiado, ya que la demanda de ordenadores portátiles y productos informáticos experimentó cierto crecimiento, al tiempo que aumentaba el teletrabajo y la educación en el hogar. El aumento de la penetración, especialmente a través de la venta online, así como los nuevos lanzamientos en el segmento de móviles, seguirán impulsando el crecimiento a corto plazo.

El sector bancario indio, especialmente el segmento de los bancos del sector público, sigue sometido a tensiones, con un alto nivel de activos improductivos, lo que ha dado lugar a un endurecimiento de las condiciones de préstamo. Sin embargo, está en marcha un programa público de recapitalización, que incluye la consolidación de los bancos, para apoyar al sector. Además, el Código de Insolvencia y Quiebra de 2016 ha contribuido a mejorar en cierta medida la disciplina de reembolso de las empresas.

Las perspectivas empresariales se han deteriorado, ya que los pedidos en curso y la producción han disminuido debido al aplazamiento de las inversiones. La demanda nacional e internacional de sectores compradores clave como la automoción y la construcción se ha deteriorado. Se espera que el valor añadido de la ingeniería se haya contraído un 36% en 2020. Con el repunte económico previsto para 2021 es probable que el sector se beneficie. Sin embargo, se espera que su recuperación sea lenta y gradual.

Incluso antes de la pandemia, la industria ya sufría una fuerte competencia y una menor demanda. Muchas empresas metalúrgicas indias están muy apalancadas y dependen en gran medida de la financiación bancaria para sus necesidades de capital circulante. Sin embargo, los bancos no han estado dispuestos a conceder créditos al sector, lo que ha provocado problemas adicionales de liquidez para muchas empresas. Se espera que el valor añadido de los metales se haya contraído un 14% en 2020. Es probable que el sector se beneficie del repunte económico previsto para 2021. Sin embargo, se espera que su recuperación sea lenta y gradual.

Los productores de papel se han visto afectados por una menor demanda debido a las medidas de confinamiento aplicadas en el primer semestre de 2020, un menor crecimiento económico y la digitalización en curso. El sector se ve afectado por la fuerte competencia y la presión del capital circulante para muchas empresas. Se espera que el valor añadido de la industria se haya contraído más del 29% en 2020, con una previsión de repunte de apenas el 15% para 2021.

El deterioro de la demanda nacional y mundial ha tenido un impacto negativo en los resultados del sector químico. Muchas empresas están sufriendo la escasa demanda de los principales sectores compradores, y se prevé que el crecimiento del valor añadido del sector se haya reducido un 9% en 2020, seguido de un repunte del 14% en 2021. Las perspectivas a corto plazo para los productos farmacéuticos siguen siendo benignas, ya que la demanda ha aumentado debido al incremento de los gastos sanitarios. A principios de 2020, la producción se vio afectada por las interrupciones de la cadena de suministro de China, y la posterior falta de productos básicos ha provocado una menor producción. Se espera que el valor añadido de los productos farmacéuticos aumente un 10% en 2021, después de una disminución de alrededor del 3% en 2020.

Debido a las amplias medidas de confinamiento a principios de 2020 y a la pandemia en curso, muchos segmentos han sufrido mucho, especialmente la hostelería, los restaurantes, los bares, los espectáculos, los eventos culturales, las agencias de viajes y los operadores turísticos. Se prevé que el valor añadido de la hostelería se haya contraído un 8,5% en 2020. En los segmentos afectados ha aumentado la morosidad. Aunque se ha producido una reanudación gradual de las actividades en este sector, se espera que la recuperación sea lenta en el primer semestre de 2021.

Muchas empresas siderúrgicas indias están muy apalancadas y dependen en gran medida de la financiación bancaria para sus necesidades de capital circulante. Sin embargo, los bancos no han estado dispuestos a conceder créditos a la industria, lo que ha provocado problemas de liquidez adicionales para muchas empresas. Debido al escaso crecimiento económico, se espera que el valor añadido del sector haya disminuido más de un 14% en 2020. Sin embargo, desde el segundo semestre de 2020 se está produciendo un repunte, debido a la mayor demanda de sectores compradores clave, como la automoción.

A principios de 2020, los productores textiles se vieron afectados negativamente por las interrupciones de la cadena de suministro debido a los confinamientos relacionados con el coronavirus. Al mismo tiempo, el rendimiento de los mayoristas y minoristas se deterioró debido a las bajas ventas. Se espera que las ventas nacionales y de exportación sigan siendo escasas en los próximos meses. Aunque la morosidad ha aumentado en los últimos dos meses, se ha estabilizado en un nivel elevado en el cuarto trimestre de 2020.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 49%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.

Manténgase informado.Únase a nuestra Newsletter