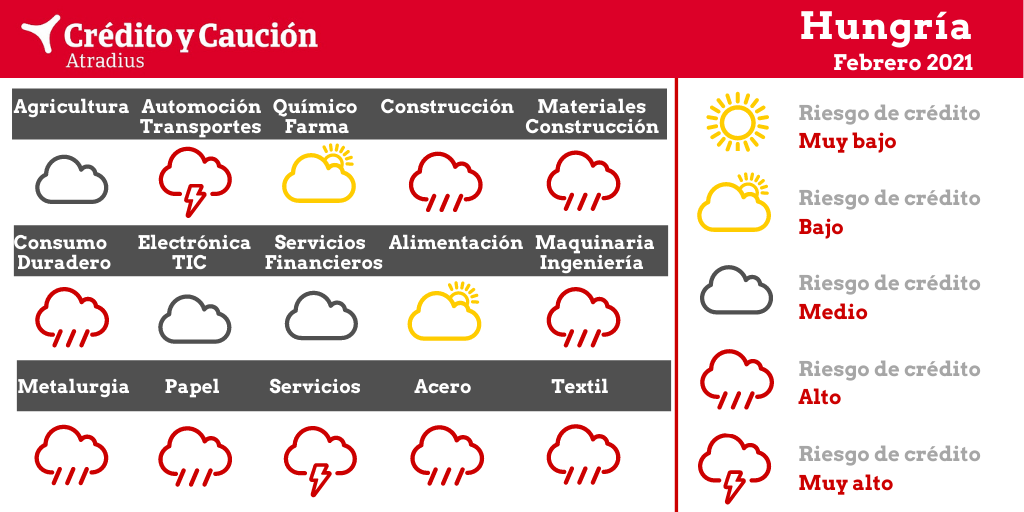

Los sectores de automoción, construcción, consumo duradero, maquinaria, metalurgia, papel, servicios, siderurgia y textil presentan un alto riesgo de impago en Hungría.

En el primer semestre de 2020, el sector se vio afectado por las consecuencias del confinamiento sobre el transporte y la cadena de suministro. Se prevé que el valor añadido del sector aumente un 0,5% en 2021 tras una contracción estimada del 1,5% en 2020.

En el primer semestre de 2020, el sector se vio afectado por las consecuencias del confinamiento sobre el transporte y la cadena de suministro. Sin embargo, la demanda de alimentos se ve menos afectada por la pandemia que otras industrias, y se prevé que el valor añadido aumente un 3% en 2021, tras crecer un 1,5% en 2020.

Se calcula que el valor añadido de la automoción habrá disminuido un 12,5% en 2020. Los productores y proveedores de automóviles han sufrido el deterioro global de las ventas de turismos y vehículos comerciales. Muchos proveedores están expuestos al mercado alemán, que ya enfrentaba a la disminución de la demanda antes de la pandemia. Mientras que muchas empresas de automoción registran mayores problemas de liquidez, se necesitan más inversiones para hacer frente al cambio de los motores de combustión hacia la movilidad eléctrica. En el primer semestre de 2020, el transporte se vio afectado por la disminución del tráfico y la menor demanda logística debido al confinamiento. Se prevé que el valor añadido del transporte crezca un 7% en 2021 tras una contracción estimada del 8% en 2020. El segmento de la logística de paquetería ha registrado una gran demanda, mientras que se esperan fuertes aumentos de precios en el segmento del transporte aéreo debido a la gran demanda de vacunas contra el coronavirus.

En 2020 los pedidos y la producción de la construcción se vieron afectados por la recesión económica. En octubre de 2020, la producción de la construcción fue un 16% inferior a la de octubre de 2019. El rendimiento disminuyó en todos los subsectores en el último año. Los márgenes de explotación son muy ajustados, con un mayor riesgo de crédito principalmente para las empresas de construcción más pequeñas. Sin embargo, las insolvencias aún no han aumentado, principalmente debido a una moratoria en el pago de préstamos, introducida en marzo de 2020 y recientemente extendida hasta julio de 2021. La confianza de las empresas ha vuelto a aumentar, ya que la Administración anunció medidas de apoyo a la construcción y renovación de viviendas. Se ha suprimido la subida del IVA sobre las viviendas nuevas. Se prevé que el valor añadido del sector aumente más del 3% en 2021 tras una contracción del 9% en 2020.

En 2020 el consumo privado de bienes de consumo no alimentarios se deterioró debido al impacto del coronavirus, con muchos negocios que cerraron temporalmente durante el confinamiento. Sin embargo, las ventas del Black Friday y de la temporada navideña fueron robustas. Se prevé que el valor añadido del sector crezca un 2,5% en 2021 tras una contracción estimada del 4,5% en 2020. En el cuarto trimestre de 2020, el número de insolvencias en el comercio minorista fue bajo, y no se espera un fuerte aumento en 2021. Sin embargo, las repercusiones de la segunda oleada de la pandemia en curso siguen siendo un importante riesgo a la baja.

Las ventas disminuyeron en el primer semestre de 2020 debido al cierre temporal de empresas tras el confinamiento. Sin embargo, el gasto de las empresas y los empleados en bienes y servicios digitales ha aumentado debido al aumento del trabajo a distancia. Las ventas de bienes TIC se dispararon en el cuarto trimestre de 2020, y se prevé que el valor añadido aumente un 5,5% en 2021.

El sector sigue siendo relativamente sólido. Los tipos de interés en la economía húngara seguirán siendo bajos, ya que la política monetaria del Banco Central apoya el crecimiento del crédito. Los préstamos al sector privado estarán impulsados por la demanda de las empresas manufactureras y las hipotecas para los hogares.

En 2020, las inversiones de las empresas manufactureras en maquinaria y artículos relacionados se deterioraron fuertemente en Hungría y en el resto de la Unión Europea. Se calcula que el valor añadido del sector se contrajo un 8% en 2020, seguido de un repunte previsto de alrededor del 4% en 2021. No se espera un aumento sustancial de las insolvencias en el primer semestre de 2021, principalmente debido a una moratoria en el pago de préstamos para las empresas.

En 2020 los productores de metales sufrieron debido al deterioro de la demanda de los sectores compradores clave, como automoción, construcción y maquinaria. Se calcula que el valor añadido del sector se ha contraído un 18% en 2020. A pesar de las ayudas fiscales, la situación sigue siendo complicada para los productores de metales que ya tenían problemas de liquidez antes de la pandemia. Los problemas se derivan del hecho de que carecen de la solidez financiera o de la capacidad de innovación necesaria para adaptarse a la cambiante demanda del mercado.

Los productores de papel se ven afectados por una menor demanda debido a las medidas de distanciamiento social y a la digitalización en curso. Aunque la demanda de papelería doméstica está aumentando actualmente, se espera un descenso constante de la demanda de papel en el futuro debido a la digitalización.

Las empresas químicas y farmacéuticas presentan en general una sólida situación financiera, un buen historial de pagos y un bajo índice de insolvencia en comparación con otros sectores. Las empresas químicas sufrieron la disminución de la demanda de las principales industrias compradoras y, aunque se está produciendo una recuperación, los resultados de 2021 seguirán estando por debajo de los niveles observados antes de la pandemia. Se prevé que el valor añadido de los productos químicos aumente un 6% en 2021, tras un descenso estimado del 5% en 2020. Se prevé que el valor añadido de los productos farmacéuticos crezca un 4,5% en 2021 debido al aumento de los gastos sanitarios.

Debido a las amplias medidas de distanciamiento social y a la pandemia en curso, muchos segmentos se ven fuertemente afectados, especialmente la hostelería, los restaurantes, los bares, los espectáculos, los eventos culturales, las agencias de viajes y los operadores turísticos. Se calcula que las llegadas de turistas han disminuido un 55% interanual en 2020. El valor añadido de la hostelería ha disminuido casi un 9% en 2020. En los segmentos de servicios afectados, todavía no se ha materializado un fuerte aumento de las insolvencias, principalmente debido a la moratoria en el pago de los préstamos a las empresas.

En 2020, los productores y comerciantes de acero sufrieron debido al deterioro de la demanda de los principales sectores compradores como automoción, construcción y maquinaria. Se calcula que el valor añadido del sector se contrajo más de un 22% el año pasado. Aunque la demanda ha repuntado desde el cuarto trimestre de 2020, no se espera una recuperación a los niveles anteriores al coronavirus en 2021.

Los productores, mayoristas y minoristas ya sufrían antes de la pandemia una fuerte competencia, márgenes escasos, menores ventas, cambios en el comportamiento de los clientes y una mayor competencia de los nuevos minoristas online. Los resultados se han deteriorado aún más debido a la caída de ventas durante los confinamientos. Se calcula que el valor añadido del sector se ha reducido en un 5,5% en 2020, con un modesto repunte del 1% previsto en 2021. Sin embargo, todavía no se ha materializado un aumento sustancial de las insolvencias, principalmente debido a la moratoria en la devolución de los préstamos a las empresas que ha hecho que las empresas dispongan de más liquidez.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 49%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.

Manténgase informado.Únase a nuestra Newsletter