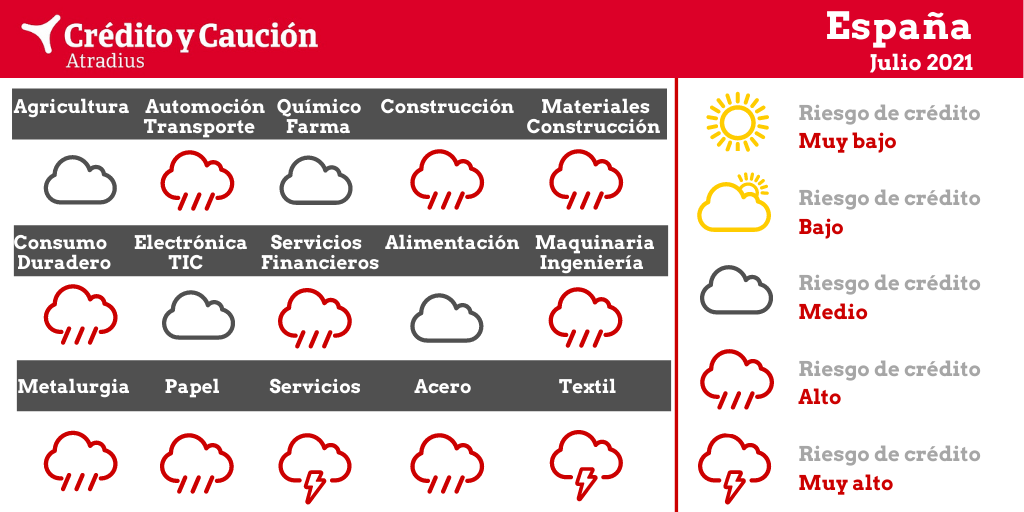

Los sectores de automoción, construcción, consumo duradero, electrónica, financiero, maquinaria, metalurgia, papel, servicios, siderurgia y textil presentan un alto riesgo de impago en España.

Aunque el valor añadido del sector creció un 4,7% en 2020, la rentabilidad de las empresas se ha visto afectada por la aplicación de las medidas anticoronavirus y por algunos problemas logísticos durante los confinamientos. Muchas empresas con una posición financiera débil antes de la pandemia podrían tener problemas, debido al mayor apalancamiento relacionado con los préstamos concedidos por el ICO. En 2021 se prevé que el sector vuelva a crecer, en torno al 2%. El acuerdo comercial entre la Unión Europea y Reino Unido sobre el Brexit y la reciente suspensión de los aranceles a los productos agrícolas europeos por parte de Estados Unidos apoyan a las empresas exportadoras. Sin embargo, siguen existiendo problemas estructurales, como la presión de los precios por parte de la gran distribución y el riesgo de condiciones climáticas adversas. La morosidad y las insolvencias se mantuvieron muy bajas en el primer semestre de 2021. Las perspectivas de riesgo crediticio para los próximos meses dependen de cómo se distribuyan los fondos agrícolas de la Unión Europea y del impacto de la actual presión sobre los márgenes por parte de los minoristas de alimentación.

En 2020 y principios de 2021, las empresas que venden a los minoristas de alimentación han aumentado significativamente su volumen de negocio, mientras las dependientes de restaurantes, bares y hoteles sufrieron una fuerte disminución de sus ventas. En el subsector de bebidas, las ventas de 2020 disminuyeron un 19% en el caso de las bebidas no alcohólicas y más de un 40% en el de los vinos y licores. No obstante, las exportaciones de alimentos y bebidas registraron un crecimiento del 2,5% el año pasado. Tras un descenso del 4,8% en 2020, se prevé que el valor añadido de los alimentos crezca en torno al 4% este año. Sin embargo, este repunte depende en gran medida de la recuperación de los negocios de hostelería en el segundo semestre de 2021.

La producción y las ventas de automóviles disminuyeron fuertemente en 2020, un 20% y un 33% respectivamente. En el primer semestre de 2020, las paradas temporales de la producción provocaron una importante disminución de los márgenes y beneficios tanto para los fabricantes como para los proveedores y los concesionarios. Aunque tanto la producción como las ventas aumentaron de nuevo en el segundo semestre de 2020, todavía no se ha producido un fuerte repunte. En el periodo de enero-abril de 2021, la producción y las ventas de vehículos seguían siendo un 14% y un 36% inferiores a las del mismo periodo de 2019. Actualmente, la recuperación integral se ve obstaculizada por la escasez mundial de semiconductores. En 2021 se prevé que la producción de automóviles ascienda a 2,8 millones de unidades (2020, 2,3). El valor añadido del transporte se contrajo un 17% en 2020, afectando principalmente al segmento del transporte de pasajeros. En 2021 se espera otro descenso del 2,5%, debido principalmente a las restricciones de movilidad vigentes hasta mayo. En el segundo semestre de 2021, debería cobrar impulso un repunte, y en 2022 se prevé una recuperación del 14%. La morosidad del sector aumentó en el primer semestre de 2020, pero la situación mejoró notablemente en el segundo. Se espera que las perspectivas de insolvencia para el segundo semestre de 2021 se mantengan estables. Sin embargo, se espera un aumento a principios de 2022.

Antes del brote de coronavirus, muchos de los actores más pequeños se enfrentaban a un crecimiento del riesgo crediticio. Debido a la fuerte recesión inducida por la pandemia en 2020, las empresas se vieron afectadas por el aplazamiento de proyectos y la reducción del volumen de pedidos, especialmente en el segmento de las obras públicas. Aunque algunas licitaciones se reiniciaron en mayo de 2020, sólo hubo una recuperación parcial en el segundo semestre. En el segmento de la construcción residencial, la demanda se vio afectada por el aumento del desempleo. Durante los primeros meses de 2021, el rendimiento de la construcción ha mejorado. El próximo desembolso de las ayudas del Fondo Europeo de Recuperación y la marcada falta de inversión en infraestructuras han impulsado la licitación pública, que aumentó un 73% entre enero y abril de 2021. La inversión en renovación de viviendas aumentó un 14% y se espera que siga aumentando en los próximos meses. Sin embargo, los permisos de construcción residencial disminuyeron un 0,6%. No obstante, el segmento de la construcción en alquiler ofrece perspectivas de crecimiento a corto plazo. Tras una contracción del 15%, se espera que el valor añadido de la construcción aumente en torno al 9% en 2021. Dicho esto, el aumento de los precios de las materias primas, junto con las dificultades para encontrar proveedores, personal cualificado y subcontratistas, plantean serios desafíos. Se cuestiona la viabilidad de muchos contratos debido a los costes adicionales para las empresas de construcción, que son difíciles o incluso imposibles de trasladar a los clientes finales. Además, se espera que aumenten los costes laborales asociados. Actualmente, no se prevé que las insolvencias en el sector de la construcción aumenten en los próximos meses, suponiendo que el apoyo fiscal se mantenga y dado el rápido desembolso de los medios del Fondo Europeo de Recuperación. Sin embargo, se espera que las quiebras empresariales aumenten en 2022.

En 2020, las ventas de bienes de consumo duradero sufrieron un importante deterioro debido al impacto del coronavirus y muchos comercios cerraron temporalmente debido a los confinamientos. A pesar de un repunte en el segundo semestre, el valor añadido del sector se contrajo un 16% el año pasado. Las nuevas restricciones relacionadas con la pandemia a principios de 2021 han debilitado aún más la solidez financiera de los negocios. Sin embargo, desde marzo de 2021 se ha iniciado un nuevo repunte con la finalización de las restricciones a la movilidad y se espera que el valor añadido del sector repunte un 13,5% en 2021. Aunque la morosidad y las insolvencias no han aumentado en el primer semestre de 2021, las perspectivas para el segundo dependen en gran medida de la evolución del gasto de los consumidores. Se espera que las quiebras empresariales aumenten a principios de 2022.

En 2020 el sector mostró un sólido comportamiento, ya que el cierre de negocios se vio parcialmente compensado por las ventas del comercio electrónico. Las ventas nacionales online aumentaron del 22% en 2019 al 33% en 2020. Se espera que el valor añadido del sector aumente más del 2% en 2021, pero el menor sentimiento de los consumidores y el aumento del desempleo siguen siendo riesgos a la baja. Aunque no se espera que la morosidad y las insolvencias aumenten significativamente en el segundo semestre de 2021, esta tendencia podría invertirse a principios de 2022.

El sector sigue inmerso en un proceso de reajuste para mejorar su competitividad y eficiencia, y adaptarse al cambio hacia la banca online y la transformación digital. Lo más probable es que se produzcan despidos y cierres de sucursales. Los bancos españoles de mayor tamaño registraron una mejora de los beneficios en el primer trimestre de 2021. La tasa de morosidad se ha mantenido baja hasta ahora, ya que los estímulos fiscales y las moratorias para los créditos al consumo han ayudado a los prestatarios a cumplir sus compromisos. Sin embargo, con la expiración de las moratorias, se espera que la morosidad aumente en el segundo semestre de 2021.

El valor añadido de la ingeniería disminuyó un 13% en 2020, debido principalmente a una fuerte disminución de los pedidos en curso y a las interrupciones de la cadena de suministro en la primera mitad del año. Se prevé que el sector crezca en torno al 6% en 2021, ya que se estima que la inversión en maquinaria aumentará en torno al 12%. La morosidad y las insolvencias aumentaron en el segundo trimestre de 2020, pero volvieron a disminuir en el segundo semestre. Sin embargo, se esperan nuevos aumentos a principios de 2022.

El sector se caracteriza por una gran presión sobre los márgenes y muchas empresas ya mostraban una baja rentabilidad incluso antes del brote de coronavirus. En 2020 los productores y comerciantes de metales sufrieron debido al deterioro de la demanda de los sectores compradores clave como automoción, construcción y maquinaria. Sin embargo, a partir del cuarto trimestre de 2020, la demanda ha vuelto a aumentar. Aunque el impacto de la pandemia ha provocado un mayor deterioro de la solidez financiera de las empresas, el alto nivel actual de los precios de los metales ha compensado en parte la disminución de la demanda y los márgenes. Sin embargo, los precios de las materias primas también han aumentado. Se prevé que el valor añadido de la metalurgia aumente un 8% en 2021, tras una contracción de la misma cuantía en 2020. Se prevé que tanto la morosidad como las insolvencias aumenten a principios de 2022.

Los productores de papel y las empresas de impresión se ven afectados estructuralmente por el proceso de digitalización en curso. Los envases de cartón se comportan mejor que otros segmentos, debido a la estabilidad de la demanda de la industria de la alimentación y al aumento del comercio electrónico durante el periodo de confinamiento. Se prevé que el valor añadido del sector repunte en torno al 4% en 2021, tras un descenso del 3,5% en 2020. El sector se ha enfrentado a un aumento de los precios de la pasta de papel en los últimos dos meses. Aunque la morosidad y las insolvencias han disminuido en el primer semestre de 2021, se espera que ambos aumenten a principios de 2022.

En 2020, muchas empresas químicas sufrieron debido al deterioro de la demanda de los principales sectores compradores en España y en el extranjero. El valor añadido de los productos químicos se contrajo un 4,1% el año pasado, pero en 2021 se prevé un repunte de alrededor del 6,5%. Sin embargo, la persistencia de los altos precios de los productos básicos y la posible escasez de algunas materias primas podrían obstaculizar el crecimiento de la producción. El subsector de la cosmética se ha recuperado gradualmente en el segundo trimestre de 2021 hasta alcanzar los niveles normales de actividad, tras sufrir en el primer trimestre otro cierre de los minoristas relacionado con la pandemia. El sector farmacéutico sigue beneficiándose del aumento de los gastos sanitarios.

Debido a las amplias medidas de confinamiento, muchos segmentos sufrieron en 2020 y principios de 2021, especialmente la hostelería, restaurantes, bares, espectáculos, eventos culturales, agencias de viajes y operadores turísticos. El año pasado, la llegada de turistas extranjeros disminuyó un 77%, hasta los 18,9 millones, y siguió siendo baja en el primer semestre de 2021 debido a las restricciones de movilidad. El aumento de la llegada de turistas extranjeros en los próximos meses depende de la contención de la nueva oleada de la pandemia, el despliegue de la vacunación y el levantamiento de las restricciones a la movilidad internacional. Se prevé que el valor añadido del sector repunte en torno al 2% en 2021, tras una contracción del 8,9% en 2020. Mientras que el segmento de la hostelería disminuyó un 47% el año pasado, se espera una recuperación del 22%, sujeta a un repunte de la actividad en el segundo semestre de 2021, especialmente durante la temporada de vacaciones de verano. Tanto la morosidad como las insolvencias aumentaron fuertemente en el primer semestre de 2020, y aunque en el segundo semestre de 2020 y en el primero de 2021 se produjo una cierta mejora, los ratios de impago e insolvencia siguieron siendo más elevados que en otros sectores. El riesgo de crédito de muchas empresas podría volver a deteriorarse si no se materializa el esperado repunte del turismo. En cualquier caso, se espera que las insolvencias vuelvan a aumentar a principios de 2022.

El sector se caracteriza por una gran presión sobre los márgenes y muchas empresas ya mostraban una baja rentabilidad incluso antes del brote de coronavirus. En 2020 los productores y comerciantes de acero sufrieron debido al deterioro de la demanda de los sectores compradores clave como automoción, construcción y maquinaria. Sin embargo, a partir del cuarto trimestre de 2020, la demanda ha vuelto a aumentar. Aunque el impacto de la pandemia ha provocado un mayor deterioro de la solidez financiera de las empresas, el alto nivel actual de los precios del acero ha compensado en parte los descensos de la demanda y los márgenes. Sin embargo, los precios de las materias primas también han aumentado. Se prevé que el valor añadido del acero aumente aproximadamente un 19% en 2021, tras una contracción del 17% en 2020. Dicho esto, se espera que tanto la morosidad como las insolvencias aumenten a principios de 2022.

Los productores, mayoristas y minoristas ya sufrían antes del brote de coronavirus una competencia feroz y unos márgenes estrechos. El valor añadido del sector se contrajo un 6,3% en 2020, al deteriorarse tanto las ventas nacionales como las exportaciones. Los pequeños minoristas se han visto especialmente afectados por los efectos negativos de los confinamientos y el escaso ánimo de los consumidores. Muchas empresas están invirtiendo en canales de venta online en respuesta al descenso de las ventas en tiendas físicas durante la pandemia. Aunque la morosidad y las insolvencias han disminuido en los últimos dos meses, se espera que aumenten a principios de 2022.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 46%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.

Manténgase informado.Únase a nuestra Newsletter