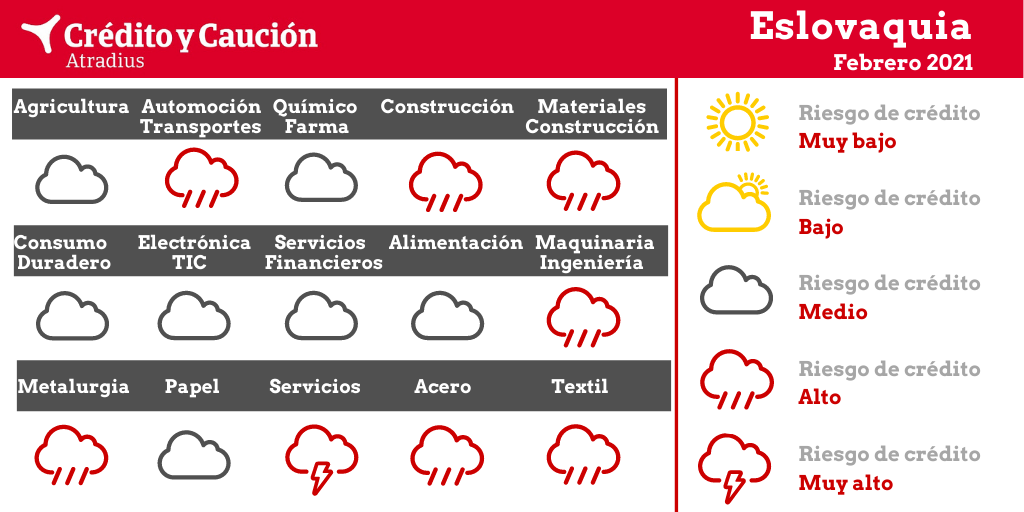

Los sectores de automoción, construcción, maquinaria, metalurgia, servicios, siderurgia y textil presentan un alto riesgo de impago en Eslovaquia.

En el primer semestre de 2020, el sector se vio afectado por las consecuencias del confinamiento sobre el transporte y la cadena de suministro. Se calcula que el valor añadido del sector disminuyó un 2% el año pasado. La cosecha de 2020 tuvo un mayor rendimiento interanual por hectárea en comparación con la de 2019, mientras que los costes energéticos disminuyeron. En 2021 se prevé que el valor añadido aumente más del 5%.

Aunque muchos productores de alimentos se han beneficiado del mayor consumo de los hogares y de la disminución de los precios de la energía en 2020, algunas empresas tuvieron que hacer frente a las consecuencias adversas del confinamiento sobre el transporte, la cadena de suministro y el cierre de hoteles y restaurantes. En general, las perspectivas para el primer semestre de 2021 son estables, y se prevé que el valor añadido del sector crezca un 3% este año.

Se calcula que el valor añadido de la automoción se contrajo un 12,5% en 2020. Los productores y proveedores han sufrido el deterioro global de las ventas de turismos y vehículos comerciales, lo que ha provocado graves tensiones de liquidez y falta de efectivo. Los márgenes ya estaban bajo presión antes de la pandemia, debido a las decepcionantes ventas de 2019 y al aumento de las inversiones destinadas a hacer frente al abandono de los motores de combustión en favor de la movilidad eléctrica. Aunque en el segundo semestre de 2020 comenzó un repunte de la producción de automóviles, los volúmenes de producción y ventas han vuelto a disminuir desde el cuarto trimestre de 2020 debido al segundo cierre en toda Europa. Aunque no se registró un aumento sustancial de la morosidad o las insolvencias en 2020, no se puede excluir un aumento de los impagos en los próximos meses. Las perspectivas de rendimiento de la automoción en el primer semestre de 2021 son bastante pobres, pero a medio plazo el sector debería beneficiarse de las enormes inversiones anunciadas para los próximos años.

Los márgenes operativos son muy ajustados en esta industria, con un mayor riesgo de crédito, principalmente para los actores más pequeños. Debido a la recesión en 2020, las empresas se ven afectadas por el aplazamiento de proyectos y la reducción del volumen de pedidos. Tras una importante caída del 18% en el valor añadido en 2020, se espera que la contracción continúe en el primer semestre de 2021. Aunque en el segundo semestre de 2020 no se registró un aumento sustancial de la morosidad ni de las insolvencias, se espera que ambos aumenten en los próximos meses.

El consumo privado de bienes de consumo no alimentarios se ha deteriorado debido al impacto del coronavirus, con muchos negocios cerrados temporalmente debido a los confinamientos. Sin embargo, el comercio electrónico y las ventas online de bienes de consumo duradero han aumentado. Los nuevos confinamientos provocaron otra contracción en el sector en el cuarto trimestre de 2020. Se espera un aumento de los impagos y las insolvencias en el primer semestre de 2021. El aumento del desempleo, el aplazamiento de los pagos de las cuotas de los préstamos a los hogares y la disminución de los ingresos podrían tener un impacto adverso en el sentimiento de los consumidores y en el gasto de los hogares en 2021.

Las ventas de productos electrónicos y TIC se han visto afectadas negativamente por el cierre temporal de negocios debido a los confinamientos. Mientras que las tiendas de papelería más pequeñas han luchado por sobrevivir, los minoristas electrónicos han podido compensar el descenso general con unas sólidas ventas online, aunque a costa de unos márgenes más bajos. Estas ventas se han visto impulsadas por una mayor demanda de equipos de oficina en casa (teléfonos, portátiles, etc.) debido al aumento del trabajo a distancia. Las perspectivas de rendimiento para 2021 se mantienen estables. Sin embargo, debido a la segunda oleada de la pandemia y a la consiguiente disminución de la confianza de los consumidores, se espera que los hogares aumenten sus ahorros en el primer trimestre de 2021, posponiendo sus gastos para más adelante en el año.

Un gran número de empresas eslovacas se enfrentaron a una reducción de los ingresos en 2020, por lo que tuvieron que aumentar el endeudamiento para cubrir el déficit de financiación del capital circulante. Esto se tradujo en un aumento de los préstamos a empresas apoyados por el Estado, incluyendo el aplazamiento de las cuotas bancarias y los préstamos con garantías estatales. Se espera un deterioro en 2021 de los impagos.

Principalmente en el primer semestre de 2020, las inversiones de los fabricantes en maquinaria y artículos relacionados se deterioraron, mientras que las empresas de ingeniería se enfrentaron a problemas relacionados con las restricciones del coronavirus en el tráfico transfronterizo de empleados. Todavía no se vislumbra un repunte significativo. Se espera que las insolvencias aumenten en el primer semestre de 2021, después de que haya expirado la protección temporal de los deudores y el apoyo estatal.

En el primer semestre de 2020, los productores de metal sufrieron debido al deterioro de la demanda de los principales sectores compradores como automoción, construcción y maquinaria. El levantamiento de las medidas restrictivas y la reapertura de las empresas tuvieron un impacto positivo en la actividad en el segundo semestre de 2020, y el sector se benefició del resurgimiento de la demanda de la automoción y del aumento de los precios del metal. Sin embargo, se espera que la demanda se ralentice de nuevo, ya que las actuales medidas de distanciamiento social y la segunda oleada de la pandemia afectan a los resultados económicos.

El sector sigue afectado por la digitalización en curso, que ha provocado una disminución de la demanda en los últimos dos años. Esta tendencia se ha acelerado durante la pandemia. Sin embargo, las perspectivas de rendimiento siguen siendo buenas por el momento, y en 2021 se prevé que el valor añadido del papel crezca más del 5%.

Las empresas químicas y farmacéuticas suelen mostrar una sólida situación financiera, un buen historial de pagos y una baja tasa de insolvencia en comparación con otros sectores. Dado que muchas empresas químicas suministran al sector del automóvil, han sufrido un descenso de la demanda. En general, no se ha registrado un aumento de la morosidad ni de las insolvencias en 2020, pero la evolución en 2021 depende en gran medida de los resultados de las industrias usuarias. Dentro de la industria farmacéutica, algunas empresas solicitaron plazos de pago más largos en 2020, pero se prevé que el valor añadido crezca un 8,5% en 2021 debido al aumento de los gastos sanitarios.

Debido a las medidas de distanciamiento social y a los cierres de negocios en el primer semestre y de nuevo desde el cuarto trimestre de 2021, muchos segmentos se han visto muy afectados, especialmente la hostelería, los restaurantes, los bares, los espectáculos, los eventos culturales, las agencias de viajes y los operadores turísticos. Se calcula que el valor añadido de la hostelería se redujo un 7% en 2020. La Administración impulsó un apoyo financiero de emergencia, como el aplazamiento de cuotas bancarias, para ayudar a las empresas a sobrevivir. Aunque esto ha contribuido a evitar por el momento un fuerte aumento de los impagos y las insolvencias, se espera que los fracasos empresariales empiecen a aumentar sustancialmente en el primer semestre de 2021. Se prevé que el valor añadido del sector se estabilice en 2021 tras una contracción estimada del 8% en 2020.

En 2019 la demanda de acero de la industria manufacturera ya se desaceleró, mientras que los productores se vieron afectados por el aumento de los costes de energía y producción y la continua importación de acero chino más barato. Además, las regulaciones medioambientales ejercieron una presión adicional sobre la industria. El levantamiento del confinamiento y la reapertura de las empresas tuvieron un impacto positivo en la actividad en el segundo semestre de 2020, y el sector se benefició del resurgimiento de la demanda de la automoción y del aumento de los precios del acero. Sin embargo, se espera que la demanda se ralentice de nuevo, ya que las actuales medidas de distanciamiento social y la segunda oleada de la pandemia afectan a los resultados económicos.

Los productores, mayoristas y minoristas ya sufrían antes de la pandemia una fuerte competencia, márgenes reducidos, menores ventas, cambios en el comportamiento de los clientes y una mayor competencia de los nuevos minoristas online. Los resultados se han deteriorado aún más debido a la caída de ventas durante los confinamientos. Se calcula que el valor añadido del sector se ha contraído un 17% en 2020. Se espera que las insolvencias aumenten en 2021, tras expirar la protección temporal de los deudores y el apoyo estatal.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 49%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.

Manténgase informado.Únase a nuestra Newsletter