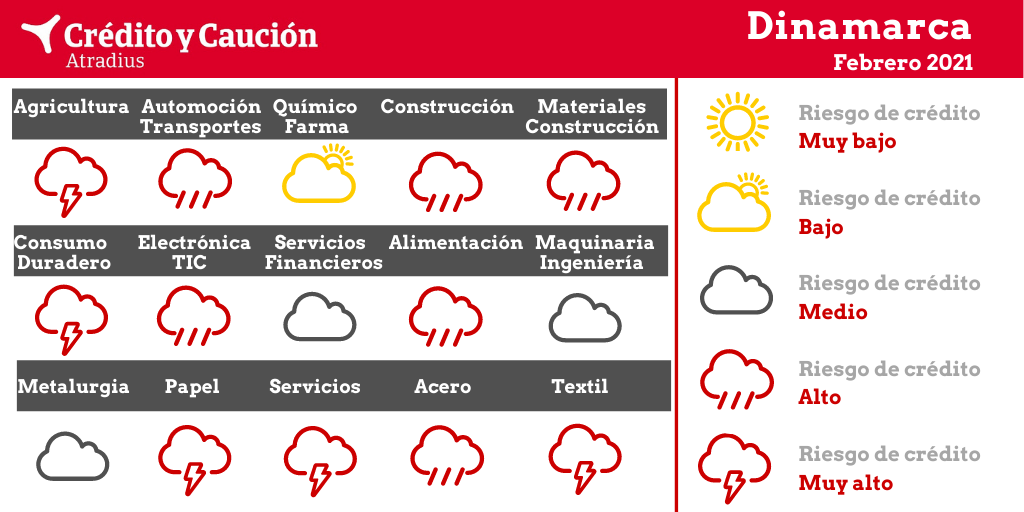

Los sectores de agricultura, alimentación, automoción, construcción, consumo duradero, electrónica, servicios, siderurgia y textil presentan un alto riesgo de impago en Dinamarca.

El aumento de la volatilidad de los precios de las materias primas ha tenido un impacto negativo en el sector. Los agricultores daneses están entre los más endeudados de Europa y están muy expuestos al deterioro de los precios. Los grandes productores de carne de cerdo han invertido especialmente en exceso en los últimos dos años. Muchos de ellos son insolventes y es posible que no puedan sobrevivir en caso de que suban los tipos de interés o se produzca otra crisis importante, como una mayor propagación de la peste porcina africana. La cría de pieles se abandonó por completo en 2020, por el riesgo de contaminación cruzada de mutaciones del coronavirus de los visones. Se prevé que el valor añadido de la agricultura se contraiga un 2% en 2021.

Los segmentos de la hostelería y la alimentación se han visto gravemente afectados por los cierres y la pandemia en curso. Se calcula que el valor añadido de la hostelería se ha reducido un 9,5% en 2020, y se espera que las insolvencias aumenten en 2021. Sin embargo, también hay segmentos que experimentan un crecimiento. El comercio minorista de alimentación ha logrado aumentar sus ventas, especialmente los servicios de pedidos online.

Los resultados de la automoción se ven afectados por el cambio previsto de los motores de combustión hacia la movilidad eléctrica. La Administración está buscando formas de apoyar el cambio de los combustibles fósiles hacia las energías renovables, al tiempo que intenta evitar las pérdidas de ingresos fiscales generados por los impuestos sobre los combustibles. El sector del transporte se ve afectado por la disminución de la demanda logística del sector minorista. Se prevé que el valor añadido del transporte repunte solo un 5% en 2021, tras una contracción estimada del 11% en 2020.

Como consecuencia de las medidas de estímulo de la Administración para apoyar el consumo privado, así como de las restricciones a los viajes internacionales y nacionales, la demanda relacionada con el bricolaje y las pequeñas reformas ha aumentado y se espera que siga siendo elevada hasta el final de la pandemia. Los bajos tipos de interés siguen apoyando los altos precios de la vivienda, que a su vez respaldan un alto nivel de viviendas unifamiliares de nueva construcción. En el mercado de la construcción comercial, las carteras de pedidos siguen en niveles satisfactorios en términos de actividad a corto plazo. Sin embargo, hay menos proyectos nuevos de mayor envergadura en la cartera. Los arquitectos y las empresas consultoras de ingeniería ya han expresado su preocupación por esta falta de proyectos. Como parte de las ayudas relacionadas con el coronavirus, los municipios locales han ampliado sus presupuestos de construcción. Se espera que los precios de los materiales de construcción sigan siendo elevados, lo que hará que los costes de construcción aumenten. La competencia sigue siendo feroz y los márgenes operativos son muy ajustados en esta industria, con un mayor riesgo crediticio principalmente para los actores más pequeños.

El consumo privado de bienes de consumo no alimentarios se ha deteriorado debido al impacto del coronavirus. Aunque las ventas al por menor fueron sólidas en el verano de 2020, no pudieron compensar las pérdidas sufridas durante los confinamientos. Debido a las medidas de apoyo de la Administración, el aumento de las quiebras empresariales aún no se ha materializado, pero se espera que las insolvencias de los minoristas aumenten a lo largo de 2021. La falta de confianza de los consumidores y el aumento del desempleo podrían dificultar el repunte a corto plazo. Los cambios en los patrones de consumo y canales de distribución hacia el comercio online afectarán al sector tras el fin de la pandemia. Se prevé que el valor añadido del sector vuelva a contraerse en 2021, en torno a un 1%, tras un descenso estimado del 9% en 2020.

El gasto de las empresas y los empleados en bienes y servicios digitales ha aumentado debido al fuerte incremento del trabajo a distancia. Sin embargo, tras las inversiones iniciales, muchos proyectos de mayor envergadura se retrasarán o cancelarán hasta que haya más certeza sobre las perspectivas económicas y el futuro de los lugares de trabajo. Se prevé que el valor añadido de las TIC crezca un 1% en 2021 tras una contracción estimada del 1,5% en 2020.

El sector sigue siendo relativamente resistente por el momento. Como consecuencia de la crisis crediticia mundial de 2008, la Administración y el Banco Central han tomado amplias medidas para apoyar la liquidez durante la pandemia. Sin embargo, el aumento de los problemas financieros tanto de las empresas como de los consumidores, debido a la recesión económica, podría llevar a más impagos de préstamos para los bancos, así como a un endurecimiento de las condiciones de préstamo, tras la expiración de las medidas de apoyo.

El sector sigue siendo relativamente resistente por el momento, con muchas empresas que muestran una situación financiera sólida. Sin embargo, el deterioro de la demanda o el aplazamiento de los pedidos de los principales sectores compradores ha llevado a un rendimiento de la producción y las ventas todavía por debajo de las cifras de 2019. El sector también depende en gran medida de los niveles de inversión de la industria en sus principales mercados de exportación. Por lo tanto, una lenta recuperación económica en Europa en los próximos meses supondría un serio desafío para los nuevos pedidos. En el lado positivo, los grandes fondos de ayuda al coronavirus en toda Europa podrían estimular un sólido aumento de la demanda en el segundo semestre de 2021. Se prevé que el valor añadido del sector repunte un 7% en 2020 tras una contracción estimada del 8% en 2020.

El sector sigue siendo relativamente resistente por el momento. Los sectores compradores clave, como la construcción, han mostrado cierta resistencia hasta ahora, y la demanda se ha mantenido estable.

Algunas empresas químicas sufrieron una caída de la demanda vinculada a las interrupciones en su cadena descendente y como resultado de la menor demanda de las principales industrias compradoras. Las empresas farmacéuticas se beneficiarán del aumento de los gastos sanitarios, y se prevé que el valor añadido aumente un 6% en 2021. Las empresas químicas y farmacéuticas suelen mostrar una sólida situación financiera, un buen historial de pagos y una baja tasa de insolvencia en comparación con otros sectores.

Muchos segmentos han sufrido las amplias medidas de distanciamiento social y los consiguientes cierres de negocios: hoteles, bares, espectáculos, eventos culturales, agencias de viajes y operadores turísticos. Se prevé que el valor añadido del sector crezca solo un 0,5% en 2021, tras una contracción estimada de más del 6% en 2020. Se espera que la morosidad y las insolvencias aumenten en 2021. En el primer semestre de 2021 se espera la vuelta a los calendarios normales de IVA e impuestos, lo que, junto con el impacto del segundo confinamiento, hará que muchas empresas se queden sin liquidez. Estas empresas podrían optar por declararse en quiebra.

Los productores y comerciantes de acero se han visto afectados por el deterioro de la demanda de los principales sectores compradores, como automoción, construcción y maquinaria, o las interrupciones de la cadena de suministro. Tras una contracción estimada del 16% en 2020, se prevé que el valor añadido del sector crezca solo un 7,5% en 2021. Se prevé que el repunte cobre impulso en un momento del año más tardío de lo previsto.

Los productores, mayoristas y minoristas ya sufrían antes de la pandemia por la feroz competencia y los escasos márgenes. Además, se han visto afectados por el deterioro de las ventas debido a los confinamientos. La pandemia ha acelerado el desplazamiento hacia la venta online en detrimento del comercio minorista. Se prevé que el valor añadido del sector repunte solo un 1% en 2021, tras una contracción estimada del 13% el año pasado. El cambio acelerado hacia la compra online seguirá siendo un gran desafío para muchos minoristas de tiendas físicas. En este segmento, se espera que las insolvencias aumenten en 2021.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 49%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.

Manténgase informado.Únase a nuestra Newsletter