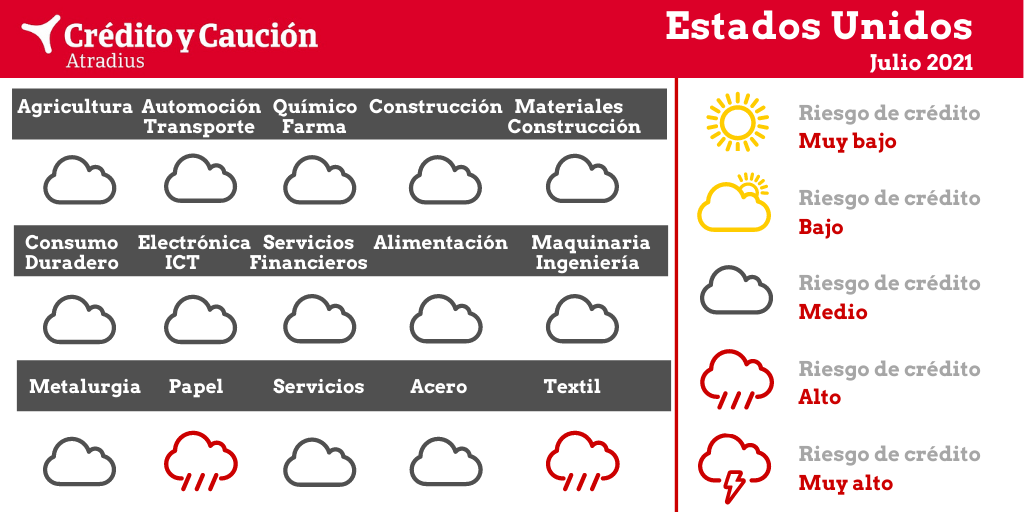

Los sectores de papel y textil presentan un alto riesgo de impago en Estados Unidos.

Aunque se prevé un crecimiento en la mayoría de los segmentos, el sector sigue afectado por la incertidumbre respecto al comercio mundial. En 2021 se espera que la demanda de soja y maíz aumente entre un 2% y un 3% interanual, debido al gran volumen de compras de China. Se espera que la producción y la demanda de productos lácteos se recuperen ligeramente del impacto negativo de la pandemia, excepto en el caso de la leche líquida, que sigue una trayectoria descendente. Las perspectivas para la ganadería estadounidense siguen siendo positivas, con un aumento previsto entre el 1% y el 2% en el consumo. El sector sigue disfrutando de un fuerte apoyo gubernamental a través de diversos programas, lo que supone una tranquilidad desde el punto de vista del riesgo.

Mientras que algunos negocios en los segmentos de la venta al por menor de alimentos, la distribución y los servicios han fracasado durante la pandemia, muchos han crecido utilizando formas creativas para adaptarse. Una tendencia que creció fuertemente durante la pandemia fue el uso de herramientas digitales y e-commerce por parte de restaurantes y minoristas que probablemente persistirá en el futuro. Los subsidios públicos han ayudado a muchas empresas. Los pagos suelen oscilar entre 30 y 90 días en el sector, y se espera que tanto la morosidad como las insolvencias se estabilicen en 2021. Aunque se prevé que el valor añadido del sector crezca en torno al 6% en 2021, continuará la feroz competencia en los segmentos del comercio minorista y de los servicios de alimentación. En la actualidad, los fabricantes de alimentos y bebidas se enfrentan a una importante escasez de trabajadores y, dado que los márgenes son estrechos, tendrán que luchar contra el aumento de los salarios. Los restaurantes y el sector de servicios alimentarios también sufren escasez de trabajadores, y las perspectivas para muchos de ellos siguen siendo inciertas, en función del ritmo de implantación de vacunas.

El valor añadido de la automoción se contrajo un 13% en 2020, ya que tanto las ventas como la producción se vieron gravemente afectadas por la pandemia. Los principales fabricantes de equipos originales detuvieron la producción durante varias semanas en abril y mayo de 2020, y muchas empresas tomaron medidas para preservar la liquidez. Estas incluyeron la utilización de todas las líneas de crédito disponibles, el despido de empleados o la reducción de la plantilla y la reducción de los gastos de capital. La producción empezó a repuntar en el segundo semestre de 2020, con un aumento de los volúmenes a medida que se recupera la capacidad y los operadores reponen sus existencias. Si bien la recuperación de la demanda se ve impulsada por los grandes estímulos fiscales y la mejora de la situación sanitaria, la producción de automóviles en el primer semestre de 2021 se ha visto afectada negativamente por la escasez mundial de semiconductores, los retrasos portuarios y la escasez de productos petroquímicos por la interrupción de la producción en Texas a principios de año a causa de la meteorología adversa. Algunos grandes fabricantes de equipos originales han suspendido temporalmente las líneas de producción, centrándose en sus vehículos más rentables. También están construyendo vehículos y aparcándolos hasta que los chips estén disponibles. Actualmente, se espera que el valor añadido de la automoción repunte un 13% en 2021, seguido de un aumento de más del 7% en 2022. Sin embargo, todavía hay cierta incertidumbre sobre cuándo se aliviarán las restricciones de la oferta. Algunos estiman un aumento de la producción a partir de julio, mientras que otros prevén que estos problemas podrían continuar hasta el próximo año. Incluso si la situación se normaliza en los próximos meses, los fabricantes de equipos originales y las empresas proveedoras seguirán luchando por recuperar las ganancias perdidas en el primer semestre.

La pandemia de coronavirus dio lugar a una importante reducción del 10% de los proyectos de construcción en 2020, con muchos segmentos experimentando pérdidas de dos dígitos. En 2021 se espera una recuperación del 7%. Además, del despliegue de la vacuna y las amplias medidas de estímulo, cualquier tipo de ley de infraestructuras que se apruebe en el Congreso reforzaría aún más el impulso del sector. En el segmento de la construcción residencial, la construcción de unifamiliares se mantuvo en resistente el año pasado, mientras que se prevé que el inicio de viviendas multifamiliares aumente después del pobre rendimiento en 2020. Sin embargo, la tasa de construcción seguirá estando por debajo de los niveles prepandémicos. Mientras que la construcción comercial e industrial registró un fuerte descenso en 2020, con las empresas perdiendo ingresos, se espera un sólido repunte en 2021, con una mayor aceleración en 2022. Los bajos tipos de interés, la persistencia de un exceso de compradores de primera vivienda con una falta de oferta sostenida y la continua migración de las ciudades a los suburbios han mantenido la confianza de las empresas de la construcción en niveles elevados. Sin embargo, la escasez de materiales y la volatilidad de los precios de los insumos, sobre todo en relación con la madera, seguirán pesando en el sector a corto plazo. Actualmente, se prevé que el valor añadido del sector aumente en torno al 5,5% en 2021 y más del 6% en 2022.

A pesar de las repercusiones de la pandemia, como los cierres temporales de tiendas o el deterioro del sentimiento de los consumidores, las ventas minoristas en Estados Unidos crecieron un 6,9% en 2020, impulsadas por las ventas de productos electrónicos, ferretería, artículos deportivos, juguetes, muebles y electrodomésticos. Las limitaciones de las compras en las tiendas el año pasado aceleraron el cambio hacia el e-commerce, con un crecimiento interanual de las ventas online del 32%, hasta los 791.700 millones de dólares, que representaron el 20% del total de las ventas minoristas el año pasado. Las ventas offline crecieron un modesto 2,1%. Apoyadas por los grandes estímulos fiscales y el despliegue de la vacunación, actualmente se espera que las ventas minoristas en Estados Unidos crezcan entre un 6,5% y un 8,2% en 2021. En la principal industria de fabricación de electrodomésticos, los ingresos del segmento disminuyeron un 1,4% en 2020, pero se espera que repunten un 7,8% en 2021 debido a la recuperación económica, mientras que el mercado de la vivienda se ha recuperado más rápido de lo esperado. Las operaciones de e-commerce han aumentado su participación en los ingresos del sector. El rendimiento general del segmento de los muebles se ha mantenido robusto, debido al aumento de la demanda para los hogares. Siguen existiendo limitaciones en la cadena de suministro, lo que provoca retrasos en las entregas y un aumento de la cartera de pedidos de los clientes. Sin embargo, el segmento del mobiliario de oficina se enfrenta a una demanda más débil debido a la tendencia actual hacia el trabajo a distancia. Las empresas con una fuerte presencia online han sido capaces de mantener un sólido perfil operativo durante la pandemia. Sin embargo, los minoristas de tiendas físicas han sufrido mucho. En 2020 se registró una gran oleada de cierres de tiendas y quiebras, con cerca de 9.000 cierres permanentes de negocios frente a 3.300 aperturas. Más de 160 negocios se declararon en quiebra, incluidos 35 grandes minoristas. A pesar de las buenas perspectivas de ventas de bienes de consumo duradero, muchos minoristas siguen bajo presión financiera y, para evitar la quiebra, necesitarán liquidez y capital circulante para adaptarse a un panorama más digital que nunca.

Se prevé que el crecimiento del valor añadido del sector aumente en torno al 8% en 2021, tras crecer un 3,3% en 2020. Las empresas de TIC centradas en la nube empresarial, la movilidad y la conectividad remota siguen obteniendo buenos resultados, ya que la demanda sigue siendo fuerte en estos ámbitos. Los minoristas de electrónica de consumo con una fuerte presencia online también han registrado una demanda estable, ya que los consumidores siguen trabajando a distancia y los colegios han permanecido en un entorno de aprendizaje virtual durante gran parte del año escolar. Sin embargo, se espera una cierta contracción de la demanda por el incremento de la presencialidad. Muchas empresas de TIC que trataron de conservar la liquidez a la luz de la incertidumbre relacionada con la pandemia con una combinación de medidas de recorte de costes y la utilización de líneas de crédito han comenzado a pagar los saldos pendientes con el exceso de flujo de caja. A medida que la tecnología 5G se hace más accesible, los operadores de primer nivel buscan formas de monetizar las redes inalámbricas avanzadas a través de nuevos productos, servicios y modelos de negocio. Los plazos de pago suelen oscilar entre 30 y 90 días. El entorno de mercado altamente competitivo para los servicios y dispositivos de telecomunicaciones está impulsando planes de precios bajos y márgenes reducidos para los transportistas y distribuidores. La actual escasez mundial de semiconductores se ha extendido al mercado de los teléfonos inteligentes, ya que existe un grave desequilibrio entre la oferta y la demanda de chips en el sector informático mundial. La escasez de chips podría durar hasta mediados de 2022, lo que podría hacer subir los precios de los productos electrónicos de consumo, ya que los fabricantes repercutirán los precios más altos.

Los bancos están bien capitalizados y siguen manteniendo ratios de capital adecuados en 2021. Los programas de la Reserva Federal han proporcionado a los bancos ingresos adicionales en concepto de comisiones e intereses, apoyando una fuerte capitalización. En los segmentos de seguros de hogar y automóviles, las primas se han mantenido estables. En cuanto a las compañías hipotecarias, las tasas de morosidad siguieron disminuyendo en el primer trimestre de 2021, ya que la recuperación del mercado laboral y las medidas de estímulo ayudaron a los prestatarios a mantenerse al día en sus pagos.

A pesar del aumento de la demanda interna, las empresas se enfrentan actualmente a desafíos como retrasos y cancelación de proyectos. Sin embargo, se espera que el valor añadido de la ingeniería aumente más de un 7% este año, tras una contracción del 5,3% en 2020. Debido a la solidez de las carteras de pedidos, las empresas de este sector han podido responder más rápidamente que sus homólogas de otras industrias para reajustarse y prepararse para aprovechar la recuperación. Se han producido mejoras significativas en la experiencia de pago y en los índices financieros de las empresas de maquinaria.

En 2020, las empresas metalúrgicas que dependen de industrias como automoción, aeroespacial o productos tubulares petrolíferos registraron un considerable descenso de los ingresos y una mayor presión sobre los beneficios, ya que los grandes proyectos de inversión de capital se retrasaron o incluso se cancelaron. En el punto álgido de la pandemia, a principios de 2020, los precios de los metales disminuyeron un 11% de media en todos los metales no ferrosos, lo que supuso una presión adicional sobre sus ya débiles resultados. Tanto la morosidad como las insolvencias aumentaron en el segundo semestre de 2020, pero esta tendencia se ha estabilizado hasta alcanzar niveles normales en el primer semestre de 2021. Los precios de los metales comenzaron a aumentar de nuevo a partir del tercer trimestre de 2020, ya que la demanda se recuperó lentamente y las empresas nacionales siguieron vendiendo sus existencias. Mientras tanto, los precios de los metales han aumentado fuertemente debido a los problemas de suministro, y las empresas metalúrgicas han registrado fuertes aumentos de ingresos. Se prevé que el valor añadido de los metales aumente un 9% en 2021, tras una contracción similar en 2020. Sin embargo, a pesar del actual repunte, se recomienda precaución, ya que el aumento de los volúmenes y del valor de las existencias podría provocar tensiones de liquidez en las empresas.

Se espera que los segmentos de papel de embalaje y tisú mantengan un rendimiento estable en 2021 con un aumento del 3% de su rentabilidad, impulsado por el aumento de los precios y la mayor demanda del e-commerce. Las perspectivas del subsector de la celulosa son positivas, dadas las expectativas de crecimiento económico mundial y el aumento de los precios. Sin embargo, en general, los productores de papel y las empresas de impresión se ven afectados estructuralmente por el proceso de digitalización en curso. La demanda de papeles gráficos, en particular de papel prensa y papel estucado, seguirá sufriendo un fuerte descenso, y las empresas se verán obligadas a reestructurar su capacidad de producción.

En 2020, el subsector de la energía y los combustibles se vio gravemente afectado por la presentación de insolvencias y una deuda total asociada a esas solicitudes de 102.000 millones de dólares. Entretanto, los resultados del sector han empezado a recuperarse, debido a la sólida recuperación económica y al aumento de los precios del petróleo y el gas. Se prevé que el valor añadido de la energía y los combustibles aumente en torno al 4% este año. Otros subsectores químicos, como el caucho o el plástico, también se están beneficiando de la recuperación económica. Los márgenes de beneficio empresarial son generalmente estables, y la morosidad y las insolvencias se mantuvieron bajas en el primer semestre de 2021. Se espera que el valor añadido de los productos químicos aumente en torno al 4% en 2021. Los productos farmacéuticos se beneficiaron del aumento de los gastos sanitarios y se espera que el valor añadido aumente más del 6% en 2021. Sin embargo, la presión legislativa para reducir los costes de los medicamentos para los consumidores sigue siendo una amenaza a largo plazo para los márgenes de toda la industria.

Se prevé que el valor añadido del sector aumente más del 5% este año, tras una contracción del 4,2% en 2020. El sector de los servicios es extremadamente diverso, compuesto por numerosos subsectores. La demanda de servicios sanitarios, educativos y gubernamentales se ha mantenido estable o incluso aumentará. Sin embargo, algunos subsectores como la hostelería, restaurantes, bares, espectáculos, eventos culturales, agencias de viajes y operadores turísticos se han visto muy afectados por el fuerte descenso de la afluencia de público y los cierres provocados por la pandemia. Se prevé que el valor añadido de la hostelería repunte un 15% en 2021, tras una contracción del 22% el año pasado. En consonancia con el despliegue de la vacunación, la ocupación hotelera y los ingresos por habitación disponible repuntaron en la primavera de 2021 desde los bajísimos niveles registrados a principios de 2020. Los viajes de ocio también han aumentado y se espera que se aceleren aún más en los próximos meses. Sin embargo, actualmente hay dificultades para encontrar personal y no se espera que los viajes de negocios vuelvan a los niveles de 2019 hasta 2023 o 2024 como muy pronto.

En 2020, las empresas siderúrgicas dependientes de los sectores de la automoción, la industria aeroespacial y los productos tubulares petroleros registraron considerables descensos de los ingresos y una mayor presión sobre los beneficios, ya que los grandes proyectos de inversión de capital se retrasaron o incluso se cancelaron. Tanto la morosidad como las insolvencias aumentaron en el segundo semestre de 2020, pero esta tendencia se ha estabilizado hasta alcanzar niveles normales en el primer semestre de 2021. Los precios del acero han aumentado considerablemente, debido a la demanda embolsada de las principales industrias compradoras, junto con la falta de oferta causada por las reducciones de la capacidad de producción y la venta de existencias durante 2020. Desde marzo de 2020, el precio de la bobina laminada en caliente ha aumentado de 550 a 1.800 dólares. Además, la perspectiva de un enorme proyecto de ley de infraestructuras se ha sumado a la subida de precios y el sentimiento del mercado sigue mejorando. Se espera que el valor añadido del sector aumente un 12% en 2021, tras un descenso equivalente en 2020.

En 2020, la pandemia afectó duramente a la producción textil y de prendas de vestir de Estados Unidos, principalmente debido al deterioro de las exportaciones. Al mismo tiempo, los minoristas del sector de la moda han sufrido un agravamiento de los problemas de la cadena de suministro, viéndose obligados a reducir significativamente los pedidos a sus proveedores o cancelando temporadas enteras, lo que ha puesto en apuros también a sus proveedores. Los mayoristas y los minoristas ya sufrían, antes de la pandemia, una competencia feroz y unos márgenes muy estrechos. La venta de ropa al por menor ha ido disminuyendo gradualmente durante años, a medida que la industria lucha por adaptarse a los cambios en las preferencias de los consumidores. El deterioro de las ventas debido a los confinamientos ha exacerbado la crisis del mercado, y las insolvencias de los minoristas han aumentado bruscamente en 2020 y principios de 2021. Dado que los consumidores trasladan parte de su gasto a Internet de forma permanente, es poco probable que vuelvan a las tiendas especializadas de ropa y a los grandes almacenes situados en centros comerciales. Se prevé que el valor añadido de la confección repunte alrededor de un 10% en 2021.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 46%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.

Manténgase informado.Únase a nuestra Newsletter