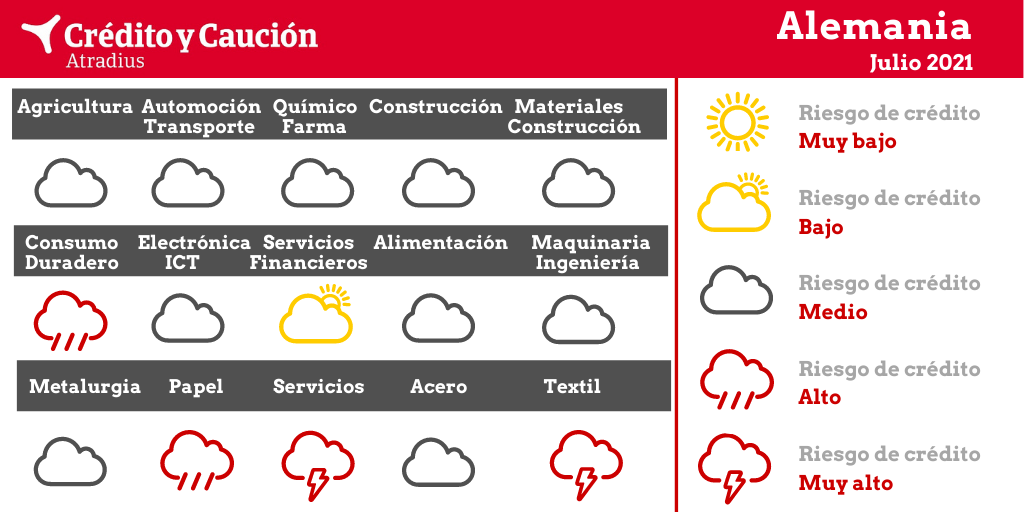

Los sectores de consumo duradero, papel, servicios y textil presentan un alto riesgo de impago en Alemania.

El desempeño de la agricultura se ha visto afectado por el endurecimiento de la normativa medioambiental y la gran presión ejercida por los transformadores y minoristas. El sector se vio afectado por la falta de temporeros extranjeros y el endurecimiento de la normativa sanitaria para dichos trabajadores en el primer confinamiento de. Además, la tercera sequía veraniega consecutiva afectó negativamente a la cosecha de los cultivos, lo que ha perjudicado a la cría de ganado por la escasez y encarecimiento de los piensos. Se prevé que el valor añadido del sector se estabilice en 2021, tras una contracción del 0,6% el año pasado.

El mercado minorista de alimentación alemán es el más competitivo de Europa, debido al poder abrumador de los principales minoristas de alimentación y de los establecimientos de descuento. Con las empresas de procesamiento y los minoristas exigiendo un alargamiento de los plazos de pago a sus proveedores inmediatos, se está creando una ola de aplazamientos a lo largo de toda la cadena de suministro. Actualmente, el aumento de los precios de las materias primas es un problema para las empresas del sector. Los productores y procesadores de alimentos que suministran a hoteles, restaurantes, comedores o catering se han visto muy afectados por las medidas de confinamiento. Por el contrario, los proveedores del sector minorista se han visto menos afectados, e incluso a veces beneficiados. La industria de la transformación de la carne se ve afectada por los nuevos requisitos legales relativos al empleo de trabajadores temporales. Se espera que el valor añadido del sector aumente un 1% en 2021.

En 2020, los productores y proveedores de automóviles sufrieron el deterioro global de las ventas de turismos y vehículos comerciales, lo que ha provocado graves tensiones de liquidez y déficit de tesorería. Los márgenes ya estaban bajo presión antes de la pandemia, debido a las decepcionantes ventas de 2019 y al aumento de las inversiones destinadas a hacer frente al abandono de los motores de combustión y a la movilidad eléctrica. El valor añadido de la automoción se contrajo un 25% el año pasado. Las ventas y la producción han empezado a repuntar, pero siguen estando por debajo de los niveles anteriores a la pandemia. Las interrupciones temporales de la producción causadas por la escasez de semiconductores han ralentizado el ritmo de recuperación en el primer semestre de 2021. Sin embargo, se espera que las ventas y la producción cobren impulso en el segundo semestre y se prevé que el valor añadido de la automoción registre un crecimiento anual del 13% en 2021 y en 2022. La actividad automovilística alemana debería alcanzar su nivel de producción previo a la pandemia a mediados de 2022. Se prevé que la industria repunte alrededor del 17% en 2021. Aunque las ayudas y los préstamos públicos tuvieron un impacto positivo en la liquidez de las empresas, estos suelen ser a corto plazo y requieren un reembolso lineal. En el sector del transporte, muchas empresas se benefician del actual repunte de la producción industrial y del aumento del comercio electrónico. Sin embargo, las empresas de transporte centradas en los clientes finales de los sectores de eventos o del comercio minorista se enfrentan a un elevado riesgo de crédito.

La industria se mantuvo relativamente indemne a los peores impactos de la pandemia y su valor añadido aumentó un 2,8% en 2020. En el sector de los materiales, el aumento de la actividad de los hogares en la renovación, la modernización y la ampliación de las viviendas se tradujo en notables aumentos del volumen de negocio. La actividad de construcción residencial seguirá siendo el principal motor de crecimiento. Sin embargo, los resultados del segmento de la construcción industrial y comercial siguen siendo discretos, debido a la menor inversión empresarial en edificios de venta al por menor y oficinas. Las empresas de construcción y de materiales de construcción se ven afectadas actualmente por la escasez de materiales como acero, materiales de aislamiento o madera, con dificultades para repercutir en los clientes finales el aumento de los precios de esos artículos. Debido a la escasez de materiales, ha aumentado el riesgo de retrasos en los proyectos, y se espera que el valor añadido delo sector crezca por debajo del 2% en 2021.

La transformación digital supone un gran reto para el sector, ya que el cambio en el comportamiento de los consumidores está poniendo cada vez más en apuros a los minoristas. En 2020 el consumo privado de bienes de consumo no alimentario mostró una evolución desigual en los distintos segmentos. Mientras que las ventas de muebles, electrodomésticos y suministros de construcción evolucionaron bien, las ventas de textiles, ropa, zapatos y artículos de cuero se deterioraron fuertemente. Los pequeños comercios minoristas, que son menos competitivos y, a su vez, menos estables económicamente, necesitan especialmente apoyo fiscal para sobrevivir a la actual pandemia. Hasta ahora no se ha observado un aumento de las dificultades de pago. Actualmente, se espera que el crecimiento de las ventas al por menor crezca un 1% en 2021.

El riesgo crediticio de las empresas de TIC sigue siendo moderado, con un rendimiento empresarial relativamente estable. En el primer semestre de 2020, las ventas se deterioraron debido al cierre temporal de empresas como consecuencia del confinamiento, y las interrupciones de la cadena de suministro tuvieron un impacto negativo adicional. Sin embargo, el gasto de las empresas, los empleados y las escuelas en bienes y servicios digitales ha aumentado desde entonces, debido al fuerte aumento del trabajo a distancia y el aprendizaje digital. Se prevé que el valor añadido del sector crezca un 2,5% en 2021.

El sector sigue siendo relativamente sólido, y se prevé que el valor añadido de las finanzas se estabilice en 2021.

El sector de la maquinaria alemana, muy dependiente de las exportaciones, sufrió el deterioro de la demanda mundial en 2020, con una importante disminución de las ventas y la producción del 12% y el 14%, respectivamente. Desde finales de 2020 se está produciendo un repunte y las carteras de pedidos de las empresas se han vuelto a llenar. Se espera que el valor añadido de la ingeniería aumente un 12% este año. Sin embargo, los exportadores de maquinaria y las empresas con sucursales en el extranjero siguen afectados por los problemas relacionados con la pandemia, como las restricciones de viaje, mientras que las perspectivas para las máquinas de impresión siguen siendo poco halagüeñas.

Tras unos resultados débiles en 2019, con un exceso de capacidad, competencia feroz y gran presión sobre los márgenes, la situación en 2020 para el sector empeoró aún más debido a la recesión económica desencadenada por la pandemia. Muchas empresas registraron resultados débiles, tensiones de liquidez y un elevado apalancamiento. Las principales afectadas fueron las pequeñas y medianas empresas, especialmente los proveedores de automóviles y las fundiciones, mientras que las empresas con clientes en el sector de la construcción se vieron menos afectadas. Sin embargo, desde el tercer trimestre de 2020, los pedidos y las ventas han repuntado, y la situación de liquidez de la mayoría de las empresas es estable o buena. Los productores de metal se benefician actualmente de unos precios de venta más altos debido a la creciente demanda y a la escasez de oferta. Se prevé que el valor añadido de la fabricación repunte en torno al 11% en 2021.

Los productores de papel y las industrias derivadas se han visto especialmente afectados por una menor demanda debido a las medidas de confinamiento y a la digitalización en curso. Los resultados del segmento de edición e impresión, que ya sufría antes de la pandemia por la consolidación en curso y la disminución de la demanda, se deterioraron aún más en 2020. Por el contrario, los productores de papel para embalaje se benefician del aumento de la demanda del comercio electrónico y la venta minorista de alimentos. En general, se estima que el valor añadido del sector repuntará en torno al 3% en 2021. Se espera que la morosidad y las insolvencias aumenten en el segundo semestre de 2021, principalmente en el subsector de la impresión y los segmentos relacionados.

En comparación con sus homólogos de otros sectores, las empresas químicas y farmacéuticas han resistido bien las repercusiones de la pandemia. La mayoría de las empresas siguen siendo financieramente resistentes, y la situación del riesgo crediticio sigue siendo benigna. Se prevé que el valor añadido de los productos químicos repunte un 7% en 2021 tras una contracción del 2,9% en 2020, beneficiándose de la recuperación de la fabricación mundial. Se prevé que el valor añadido de los productos farmacéuticos crezca un 4,5% este año.

Debido a las medidas de confinamiento, muchos segmentos han sufrido mucho, especialmente los hoteles, catering, restaurantes, bares, eventos de entretenimiento, culturales, ferias, aeropuertos, cruceros en autobús, turismo, agencias de viajes y operadores turísticos. No se puede descartar que la morosidad y las insolvencias aumenten considerablemente en el segundo semestre de 2021 y en 2022, ya que la suspensión de la obligación de presentar el concurso de acreedores ha expirado en abril de 2021. Otra razón podría ser la disminución o la expiración de las medidas de estímulo hacia finales de año. Actualmente, se prevé que el valor añadido del sector repunte solo un 0,5% este año. El segmento de la hostelería se recuperará un 15% en 2021.

En el primer semestre de 2020, las ventas y los resultados empresariales se deterioraron considerablemente debido a la recesión económica provocada por la pandemia. Las empresas siderúrgicas ajustaron sus capacidades en consecuencia, y como la demanda volvió a aumentar y las capacidades de producción no fueron suficientes, los precios del acero aumentaron considerablemente. Los pedidos y las ventas han repuntado desde el tercer trimestre de 2020, y la situación de liquidez de la mayoría de las empresas es estable o buena. Los productores de acero siguen beneficiándose de la subida de los precios de venta debido a la escasez de oferta de acero. Actualmente, se prevé que el valor añadido del acero repunte un 16% en 2021, tras una contracción similar en 2020. Sin embargo, las empresas del subsector de fabricación de tubos, junto con los proveedores de automóviles más pequeños que no se benefician del actual aumento de la demanda de automóviles en los mercados chino y estadounidense, siguen enfrentándose a elevados riesgos crediticios.

Se prevé que el valor añadido del sector repunte solo un 4,5% en 2021. Los productores, mayoristas y minoristas, que ya sufrían antes de la pandemia por la feroz competencia y los escasos márgenes, se han visto afectados por el deterioro adicional de las ventas debido a los confinamientos. A pesar de la flexibilización de las restricciones, el valor de las existencias sigue siendo elevado y no puede venderse fácilmente. Esto provocará problemas de liquidez para muchas empresas, y se espera un aumento de las insolvencias, así como una amplia consolidación del mercado.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 46%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.

Manténgase informado.Únase a nuestra Newsletter