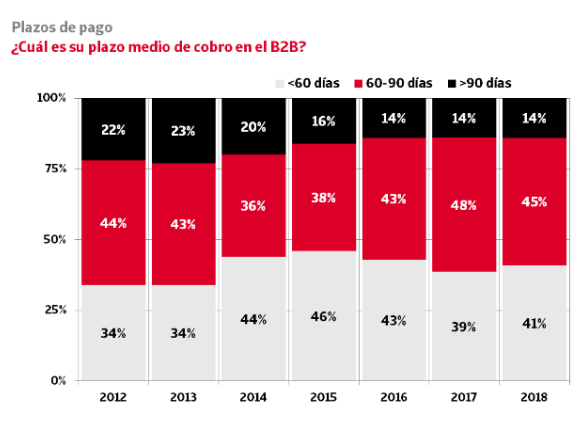

Según el Estudio elaborado por Crédito y Caución e Iberinform con el soporte académico del IE Business School, sólo el 41% de las empresas trabaja con plazos inferiores a los 60 días

El 81% de las empresas tiene que aceptar plazos de pago superiores a los deseados para poder mantener su cartera de clientes. El mejor comportamiento se registra en el sector público y el peor en la gran empresa. Sin embargo, en ambos casos la tendencia de 2018 es a mejorar su comportamiento, mientras que tanto el segmento pymes como los autónomos registran un claro empeoramiento. Los datos forman parte del Estudio de la Gestión del Riesgo de Crédito en España que impulsan Crédito y Caución, Iberinform y el IE Business School.

Sólo el 8% de las empresas que tiene relaciones comerciales con la Administración tiene que aceptar una extensión de los plazos de pago (en 2017 eran el 12%). En el otro extremo está la gran empresa, que impone plazos de pago al 51% de sus proveedores (2017, 53%). La capacidad de las pymes para imponer plazos de pago afecta al 46% de sus proveedores (2018, 42%). El mayor empeoramiento, de cinco puntos, se registra en el segmento de autónomos, que imponen plazos de pago superiores a los que desean al 17% de las empresas (2017, 12%).

Según el Estudio, elaborado por Crédito y Caución e Iberinform con el soporte académico del IE Business School, sólo el 41% de las empresas trabaja con plazos inferiores a los 60 días que trató de impulsar la Ley 15/2010 de Medidas de Lucha contra la Morosidad. El porcentaje de empresas que trabaja por encima de los 90 días se mantiene estable desde hace tres anualidades en el 14%.

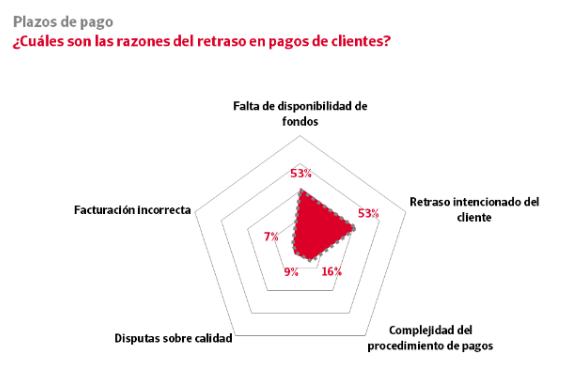

¿Qué razones explican este retraso en pagos a los clientes? El retraso intencionado del cliente y la falta de disponibilidad de fondos, querer pagar y poder pagar son mencionados con idéntica intensidad (53%). Sin embargo, mientras la importancia del retraso intencionado se mantiene estable frente a 2017, la falta de disponibilidad de fondos, que había registrado una notable mejoría desde 2014, registra un ligero incremento frente al valor del pasado año (51%).

Acerca del IE Business School

El IE Business School es una escuela de negocios para la transformación, la creación y la innovación, reconocida entre las mejores escuelas del mundo en diversos rankings internacionales. En 2010 creo, con el apoyo de Crédito y Caución e Iberinform el primer Observatorio de Riesgo de Crédito con el objetivo de fomentar y potenciar todas aquellas iniciativas que permitan disponer de información contrastada sobre la evolución real de la morosidad empresarial y los plazos de pagos en España, profesionalizar la figura del credit manager, proporcionar alternativas a los gestores que les permitan el desarrollo de su negocio y dar a conocer e implicar a otras áreas de la empresa en la importancia del riesgo de crédito. En la actualidad continua la colaboración en la elaboración del Estudio de la Gestión del riesgo de Crédito en España.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 51%, lleva casi 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Con una cuota mundial de mercado del 24%, somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.

Acerca de Iberinform

Iberinform es la filial de Crédito y Caución que proporciona soluciones de gestión de clientes para las áreas financieras, marketing e internacional. Ofrece bases de datos para la identificación de nuevos clientes y herramientas que facilitan la gestión de riesgos, el análisis y el seguimiento de clientes o sectores. Su servicio de información empresarial permite obtener informes de empresas en más de 200 países o territorios y acceder a los mayores ficheros de morosidad bancaria española como son el RAI y ASNEF Empresas.

Manténgase informado.Únase a nuestra Newsletter