Con su actual plan quinquenal China pretende construir un ecosistema económico interno menos propenso a las sanciones externas, lo que marca un cambio de prioridades hacia la seguridad industrial y nacional, así como la reducción de las importaciones de tecnología.

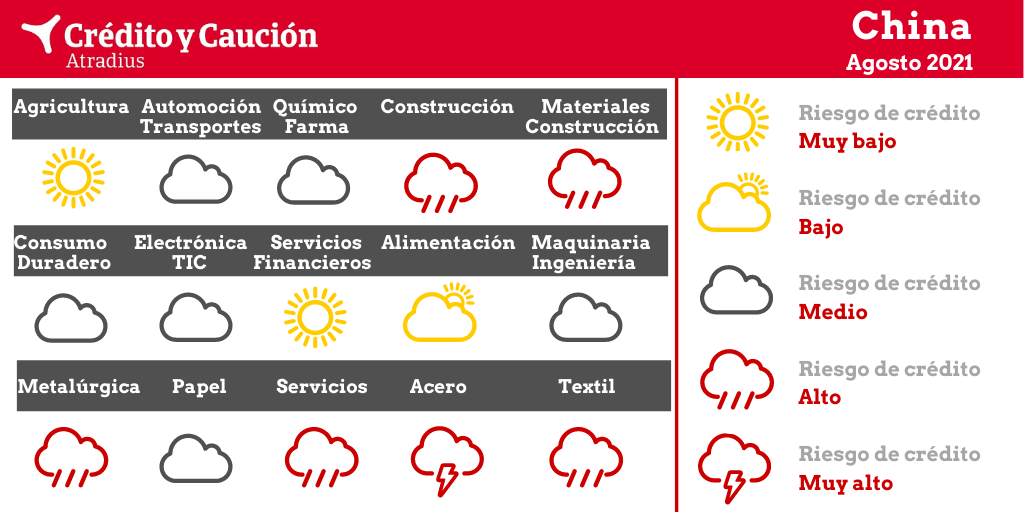

China es el mayor importador mundial de productos agrícolas. El transporte y la cadena de suministro del sector solo se vieron parcialmente afectadas por el confinamiento a principios de 2020. En 2021 se espera que las importaciones agrícolas aumenten un 5%, y que el valor añadido del sector crezca en torno al 2%.

Se espera que el valor añadido del sector crezca en torno al 9% en 2021. En el primer trimestre de 2021, las ventas y los beneficios netos de las empresas cotizadas del sector de la alimentación y las bebidas aumentaron un 26% y un 28%, respectivamente. Debido al aumento de los ingresos y a la mayor preocupación por la salud, la demanda de alimentos frescos y saludables sigue aumentando considerablemente. Se espera que las ventas online de alimentos frescos crezcan un 15% en 2021.

Tanto la producción como las ventas de automóviles empezaron a repuntar en el segundo trimestre de 2020 debido a las medidas de estímulo y a los grandes descuentos de fabricantes y concesionarios. En el periodo enero-mayo de 2021, tanto la producción como las ventas de automóviles crecieron un 36% interanual, y se espera que la producción del sector aumente en torno al 12% este año. Aunque la producción se ha visto afectada por la falta de semiconductores, se espera que esa escasez disminuya a partir del tercer trimestre de 2021. En el periodo 2021-2025 se prevé una tasa de crecimiento anual compuesta del 4%. El segmento de los vehículos eléctricos sigue siendo un subsector prometedor. Sin embargo, la generación de pérdidas y la fuerte dependencia de la financiación siguen siendo problemas comunes para las empresas de vehículos eléctricos, mientras que los problemas de calidad han suscitado cierta atención pública. La morosidad ha disminuido a medida que el mercado del automóvil se ha recuperado. Sin embargo, los plazos de pago en la industria siguen siendo bastante largos. Esto añade una presión adicional a los márgenes y la base de capital de los proveedores más pequeños o de propiedad privada. Se prevé que los fabricantes de bajo coste que actualmente producen piezas básicas abandonen el mercado. Los pequeños concesionarios de automóviles registran márgenes escasos debido a las tasas de descuento necesarias para estimular las ventas tras el desplome de 2020.

La grave recesión económica del primer trimestre de 2020 provocó un aumento de los impagos de las empresas privadas y de menor tamaño, ya que su capital circulante no fue suficiente durante el periodo de confinamiento. Varias empresas de construcción más pequeñas se declararon en quiebra en 2020. En 2021 se espera que el sector crezca más del 6%. Tanto los retrasos en los pagos como las insolvencias disminuyeron en términos interanuales en el primer semestre. Sin embargo, el ciclo crediticio del sector de la construcción sigue siendo muy largo y las grandes constructoras, en su mayoría estatales, con gran poder de negociación suelen pagar con lentitud. Es habitual que las ventas estén pendientes de pago entre 200 y 300 días, lo que ejerce presión sobre el capital circulante de las pymes y muchos pequeños actores se enfrentan a problemas de liquidez. Además, las empresas chinas de la construcción con grandes proyectos en mercados extranjeros gravemente afectados por la pandemia, como India o Indonesia, se enfrentan a problemas de cobro.

En el periodo enero-mayo de 2021 las ventas de bienes de consumo aumentaron un 26% interanual. Aunque la morosidad aumentó en el sector en el primer trimestre de 2020, el comportamiento de los pagos ha vuelto a mejorar desde el segundo trimestre de 2020, tendencia que ha continuado en el primer semestre de 2021. Se prevé que las ventas minoristas aumenten más del 9% este año.

Se prevé que el valor añadido del sector aumente un 16% en 2021. Se espera que el mercado de las TIC ascienda a 711.100 millones de dólares en 2021, estimulado por la construcción de nuevas infraestructuras en el plan quinquenal 2021-2025. El gasto correspondiente en TIC alcanzará los 231.000 millones de dólares. El establecimiento de una red 5G a escala nacional es uno de los segmentos clave de las nuevas infraestructuras. El IoT, la IA, los equipos de energía y los robots avanzados son los segmentos más prometedores que se desarrollarán en los próximos años. La fabricación de chips es de gran importancia, ya que en este segmento las empresas chinas están tecnológicamente por detrás de sus competidores de Corea del Sur, Japón y Estados Unidos. Las empresas chinas de alta tecnología siguen siendo objeto de sanciones en lo que respecta a la tecnología clave y de gama alta. Con su actual plan quinquenal China pretende construir un ecosistema económico interno menos propenso a las sanciones externas, lo que marca un cambio de prioridades hacia la seguridad industrial y nacional, así como la reducción de las importaciones de tecnología. Se cree que las TIC se beneficiarán de una mayor inversión pública en I+D para disminuir la dependencia de Estados Unidos.

En consonancia con el sólido crecimiento económico en curso, se prevé que los préstamos bancarios aumenten un 12% en 2021. Los beneficios de los bancos aumentaron un 1,5% en el primer trimestre de 2021, tras un descenso del 3% en 2020, y la calidad de los activos sigue mejorando. La tasa de morosidad agregada del sector disminuyó un 10% en el cuarto trimestre de 2020, seguido de otro descenso del 1,8% en el primer trimestre de 2021.

La ingeniería se ha beneficiado de la recuperación económica, en particular la inversión en infraestructuras y los proyectos relacionados con la construcción de energía. Entre enero y abril de 2021, los ingresos de explotación del sector aumentaron un 44% interanual. Sin embargo, desde el segundo trimestre de 2021 los efectos positivos del paquete de estímulos en la ingeniería han empezado a disminuir. El mercado está volviendo gradualmente a la trayectoria normal. Dado que la construcción es una de las principales industrias compradoras, los problemas del sector inmobiliario son relevantes.

Debido a la recuperación económica mundial y a la escasez de oferta de los principales exportadores de metales no ferrosos como Perú, los precios de los metales no ferrosos siguieron aumentando en el primer semestre de 2021. El sector registró una fuerte expansión en el primer trimestre, ya que la producción de diez tipos de metales no ferrosos aumentó un 12%, alcanzando los 16 millones de toneladas. Al mismo tiempo, China ha liberado reservas nacionales de cobre, aluminio y zinc para estabilizar el volátil mercado de materias primas. Sin embargo, se espera que los precios sigan siendo elevados en los próximos meses, lo que afecta negativamente al riesgo crediticio de muchos productores privados al recortar su rentabilidad. Para las empresas que dependen de los proyectos de construcción de infraestructuras los periodos medios de cobro son elevados.

Tanto la producción de papel soporte ondulado como la de cartón para envases registraron un crecimiento superior al 10% el año pasado, mientras que la producción de papel de impresión y escritura disminuyó un 3%. Se espera que el valor añadido del sector aumente un 7% en 2021. Sin embargo, el sector sigue viéndose afectado por el exceso de capacidad, la fuerte competencia y la presión del capital circulante para muchas empresas privadas más pequeñas. Además, las restricciones medioambientales y los cambios estructurales de la demanda podrían conducir a una mayor consolidación del sector.

Se espera que el valor añadido de los productos químicos crezca más del 10% en 2021, beneficiándose de una sólida demanda interna y externa. En el cuarto trimestre de 2020, la reducción de los ingresos y los beneficios se redujo al 8,7% y al 14% respectivamente, frente al 12% y el 59% del segundo trimestre. En el sector farmacéutico, se prevé que el gasto sanitario nacional y las ventas de productos farmacéuticos crezcan en 2021 un 8,2% y un 9,8% respectivamente. Las sólidas tasas de crecimiento se sustentan en la reforma sanitaria, el envejecimiento de la población y el aumento de la renta disponible. Se espera que el gasto sanitario privado de los consumidores urbanos aumente más de un 10% anual durante la próxima década. El gobierno seguirá aumentando la inversión en el sector farmacéutico y animará a las empresas nacionales a mejorar su capacidad de innovación.

Las exhaustivas medidas de confinamiento de principios de 2020 afectó especialmente a hoteles, caterings, restaurantes, bares, espectáculos, eventos culturales, agencias de viajes y operadores turísticos. Los hoteles y restaurantes han reabierto gradualmente. Sin embargo, los ingresos de la restauración disminuyeron un 17% interanual en 2020, el índice de ocupación anual de los hoteles se redujo un 25% y los ingresos del turismo disminuyeron un 62%. Como la pandemia está bajo control, el repunte de la restauración y los hoteles está en marcha en China y se prevé que los ingresos del turismo nacional crezcan un 48% este año. Sin embargo, el turismo extranjero sigue suspendido por el momento.

El sector se ha beneficiado de las inversiones gubernamentales en infraestructuras como parte de las medidas de estímulo para contrarrestar las repercusiones económicas de la pandemia. El valor añadido del sector aumentó un 7% en 2020, y las ventas de las principales empresas crecieron un 11%. En 2021 se espera que el valor añadido crezca en torno al 4%, pero muchos productores se ven afectados por los altos precios de las materias primas. El exceso de capacidad sigue siendo un problema importante para la industria, ya que muchas empresas están muy endeudadas y experimentan márgenes operativos muy ajustados. Es probable que la exigencia de cambiar a métodos de producción más ecológicos desencadene un proceso de reorganización y consolidación entre las acerías. China se ha comprometido a eliminar 236 millones de toneladas de capacidad siderúrgica en su plan quinquenal 2021-2025. Otros 221 millones de toneladas se producirán en condiciones más respetuosas con el medio ambiente.

Los productores ya sufrían, antes del estallido de la pandemia, un exceso de capacidad, una competencia feroz y la presión del capital circulante. Los mayoristas y minoristas se han visto afectados negativamente por los cambios en el comportamiento de los clientes y la mayor competencia de los nuevos minoristas online. En 2020 las ventas de la industria textil disminuyeron un 6,7% interanual, y cerca del 22% de las empresas registraron pérdidas. En 2021, un repunte de la demanda interna ha permitido mejorar la rentabilidad, pero los exportadores de productos textiles siguen enfrentándose a la presión sobre los precios y la demanda cuando venden en los mercados extranjeros.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 46%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.

Manténgase informado.Únase a nuestra Newsletter