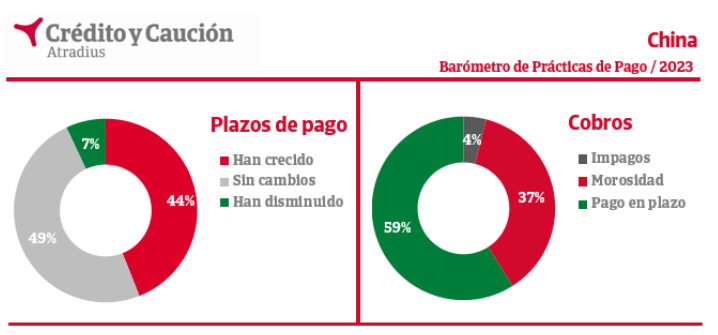

De acuerdo con el Barómetro de Prácticas de Pago elaborado por Crédito y Caución, el 37% de las facturas B2B se paga fuera del plazo acordado en China y un 4% resulta impagado.

El Barómetro de Prácticas de Pago 2023 difundido por Crédito y Caución detecta un aumento interanual de diez puntos en el uso del crédito comercial en China, que representa ya el 56% de todas las ventas B2B del país. De acuerdo con el estudio, el sector farmacéutico desempeña un papel clave en esta tendencia al alza. En este contexto, el número de empresas chinas que afrontan problemas de tesorería ha crecido un 22% debido al empeoramiento de las prácticas de pago de sus clientes B2B. Los problemas temporales de liquidez fueron la causa principal de la morosidad.

Para mitigar los riesgos de liquidez derivados de estas peores prácticas de pago, el 51% de las empresas chinas está retrasando los pagos a sus propios proveedores. Muchas están invirtiendo en mejorar los procedimientos de seguimiento de facturas y control del crédito, lo que ha reducido la tasa de morosidad, que afecta solo al 37% de las facturas B2B, y estabilizado la de impago en el entorno del 4%. Muchas empresas están tratando de acortar sus plazos de cobro. Esta política afecta especialmente al sector agroalimentario, con una media de 34 días, mientras los plazos más largos de la industria farmacéutica, en el entorno de los 63, han impulsado el crecimiento de sus ventas.

De cara a los próximos meses, una de las principales preocupaciones de las empresas chinas es el impacto que la incertidumbre económica mundial sobre la estabilidad de los mercados internacionales, por delante de la persistencia de la inflación o de las presiones competitivas. Las perspectivas sobre su desempeño de cara a 2024 son desiguales. El 46% de las empresas chinas espera mejorar sus ventas, pero un relevante 26% prevé caídas de facturación. Las expectativas sobre la evolución de los márgenes comerciales son menos optimistas: solo un 31% espera que se amplíen, frente al 30% que espera un deterioro. En cuanto al comportamiento en pagos de los clientes, un 30% anticipa un empeoramiento frente al 36% que espera una mejoría.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 46%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro de GCO.

Manténgase informado.Únase a nuestra Newsletter