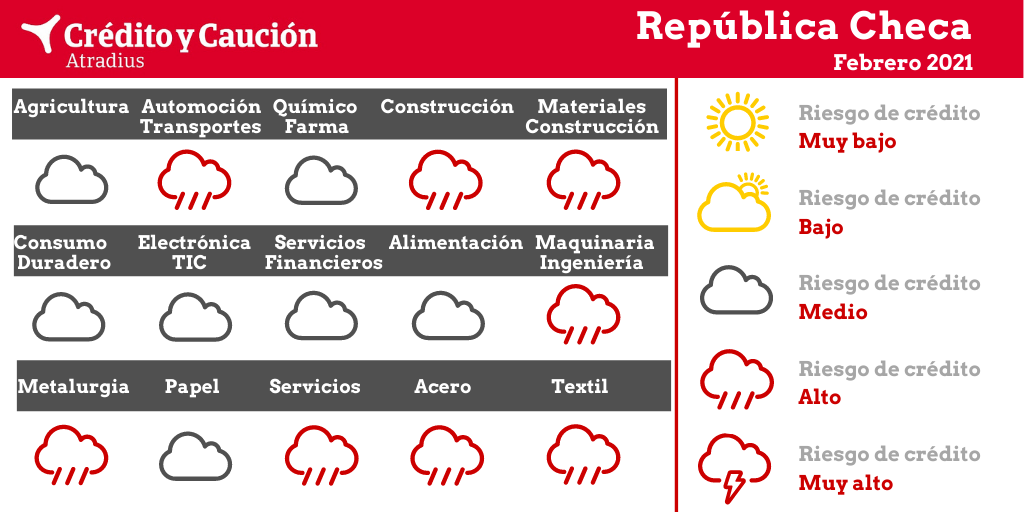

- Agricultura - Riesgo medio

En 2020, el sector se vio afectado por las consecuencias del confinamiento sobre el transporte, la cadena de suministro y la disponibilidad de temporeros. No obstante, según las primeras estimaciones, la producción seguirá aumentando un 3% en 2021.

- Alimentación - Riesgo medio

Mientras que muchos productores de alimentos se beneficiaron de una mayor demanda interna en el primer semestre de 2020, los exportadores se vieron afectados por las consecuencias del confinamiento sobre el transporte, la cadena de suministro y el tipo de cambio desfavorable. Los proveedores de restaurantes, escuelas o cafeterías, como procesadores de carne, cerveceras e industrias lácteas, tienen que hacer frente a la disminución de la demanda. Sin embargo, parte de ella ha sido sustituida por el aumento de la demanda de los supermercados. Los productores de alimentos reciben subvenciones del fondo gubernamental. Se prevé que el valor añadido del sector aumente un 2,5% en 2021, tras estabilizarse en 2020.

- Automoción y transporte - Riesgo alto

La producción checa de automóviles se contrajo un 19,2% en 2020. Los productores y proveedores sufrieron el deterioro global de las ventas de turismos y vehículos comerciales, lo que ha provocado graves tensiones de liquidez y falta de efectivo. Los márgenes ya estaban bajo presión antes de la pandemia, debido a las decepcionantes ventas de 2019 y al aumento de las inversiones destinadas a hacer frente al cambio de los motores de combustión hacia la movilidad eléctrica. Aunque en el segundo semestre de 2020 comenzó un repunte de la producción de automóviles, con cifras en octubre que incluso superaron los niveles anteriores a la pandemia, los volúmenes de producción y ventas han vuelto a disminuir desde noviembre debido al segundo confinamiento. Aunque hasta ahora no se ha registrado un aumento sustancial de la morosidad ni de las insolvencias, el riesgo crediticio del sector ha aumentado en el primer semestre de 2021. Los resultados del sector del transporte han sido bastante débiles en los últimos dos años debido a la baja demanda interna. El exceso de oferta sobre la demanda ha repercutido negativamente sobre todo en las empresas más pequeñas, que no han podido competir en el feroz mercado y a menudo han tenido que dejar de hacer negocios. Se calcula que el valor añadido del transporte se ha reducido en casi un 14% en 2020. Si la pandemia no remite a principios de 2021, los problemas en el sector aumentarán como consecuencia de las restricciones en el ámbito del transporte de mercancías. Actualmente, se prevé que el valor añadido del transporte repunte solo un 1,5% en 2021.

- Construcción y materiales - Riesgo alto

Los márgenes de explotación son muy ajustados en esta industria, con un mayor riesgo de crédito concentrado en los actores más pequeños. Debido a la fuerte recesión económica de 2020, las empresas se han visto afectadas adicionalmente por el aplazamiento de proyectos y la reducción del volumen de pedidos. Se calcula que el valor añadido del sector se ha contraído un 4% en 2020. Aunque en el segundo semestre de 2020 no se registró un aumento sustancial de la morosidad ni de las insolvencias, se espera que ambos aumenten en los próximos meses.

- Consumo duradero - Riesgo medio

El consumo privado de bienes de consumo no alimentarios se deterioró en el primer semestre de 2020 debido al impacto del coronavirus, con muchos negocios cerrados temporalmente debido al confinamiento. A partir de junio, el sector experimentó un repunte, pero el segundo confinamiento impuesto en otoño ha detenido esta recuperación. Dicho esto, el comercio electrónico y las ventas online de bienes de consumo duraderos han crecido de forma dinámica, y se espera que el aumento medio de las ventas de las tiendas electrónicas alcance el 25%. Las perspectivas a corto plazo se mantienen estables, con un comportamiento de los consumidores apoyado por una menor imposición sobre la renta recientemente aplicada y un nivel de empleo todavía favorable.

- Electrónica y TIC - Riesgo medio

En el primer semestre de 2020, las ventas de productos electrónicos y TIC se vieron afectadas negativamente por el cierre temporal de empresas. Sin embargo, en 2020 el sector registró un crecimiento en la mayoría de los segmentos, especialmente en el de la electrónica de consumo y las tecnologías de la información. Se prevé que el valor añadido del sector crezca en torno al 7% en 2021, tras un aumento estimado del 3% en 2020.

- Financiero - Riesgo medio

El sector sigue siendo relativamente sólido y se beneficia de varios planes públicos destinados a apoyar la economía y la industria bancaria. Por lo tanto, el aumento de los impagos de los bancos y la aplicación de condiciones de préstamo más estrictas no se han materializado hasta ahora. Se prevé que el valor añadido de la industria aumente un 3% en 2021.

- Maquinaria e ingeniería - Riesgo alto

En 2019 la demanda de máquinas de la industria manufacturera ya empezó a ralentizarse, lo que provocó una reducción de la producción y de los ingresos. El aumento de los costes energéticos y laborales tuvo un efecto negativo en los márgenes. Principalmente en el primer semestre de 2020, las inversiones de los fabricantes en máquinas y artículos relacionados se deterioraron, mientras que las empresas de ingeniería se enfrentaron a problemas con las restricciones relacionadas con el coronavirus en el tráfico transfronterizo de empleados. Se calcula que el valor añadido del sector se contrajo más de un 10% en 2020. En 2021 se prevé un repunte del 9%, pero siguen existiendo riesgos a la baja. Hasta ahora no se ha registrado un aumento significativo de la morosidad ni de las insolvencias.

La demanda de metales de la industria manufacturera ya se desaceleró en 2019, lo que provocó una menor producción e ingresos, mientras que el aumento de los costes energéticos y laborales tuvo un efecto negativo en los márgenes. En el segundo y tercer trimestre de 2020 los productores de metales sufrieron el deterioro de la demanda de los sectores compradores clave, como automoción, construcción y maquinaria. El repunte observado desde el cuarto trimestre de 2020 sigue siendo modesto y propenso a riesgos a la baja. Se prevé que el valor añadido del sector aumente un 5,5% tras una contracción estimada del 9,5% en 2020. El apoyo fiscal a las empresas ha evitado hasta ahora un aumento de las insolvencias en este sector.

El sector sigue afectado por la digitalización en curso, que ha provocado una disminución de la demanda en los últimos dos años. Se prevé que el crecimiento del valor añadido de la industria aumente en torno al 1% en 2021 tras un crecimiento estimado del 0,5% en 2020.

- Químico y farmacéutico - Riesgo medio

Las empresas químicas y farmacéuticas suelen mostrar una sólida situación financiera, un buen historial de pagos y una baja tasa de insolvencia en comparación con otros sectores. Dado que muchas empresas químicas suministran al sector del automóvil, han sufrido un descenso de la demanda, estimándose que el valor añadido se ha contraído un 4,5% en 2020. Sin embargo, se prevé que repunte en 2021, dada la recuperación de sectores compradores clave. Dentro de la industria farmacéutica, algunas empresas solicitaron plazos de pago más largos en 2020. Sin embargo, se prevé que el valor añadido del sector crezca en torno al 6% en 2021, tras un aumento del 5% en 2020, gracias al aumento de los gastos sanitarios.

Debido a las medidas de distanciamiento social y a los subsiguientes cierres de negocios en el primer semestre de 2020 y desde noviembre de 2020, muchos segmentos han sufrido fuertemente, especialmente los hoteles, los restaurantes, los bares, el entretenimiento, los eventos culturales, las agencias de viajes y los operadores turísticos. Las perspectivas para el primer semestre de 2021 siguen siendo malas, ya que no se espera que las restricciones se levanten pronto. Se prevé que el valor añadido de la hostelería repunte solo un 4% en 2021, tras una contracción estimada del 16% en 2020. Aunque la protección especial temporal de los deudores se ha prorrogado recientemente, se espera que las insolvencias aumenten en 2021.

En 2019 la demanda de acero de la industria manufacturera ya se ralentizó, mientras que los productores de acero se vieron afectados por el aumento de los costes energéticos y de producción y la continua importación de acero chino más barato. La normativa medioambiental ejerció una presión adicional sobre la industria. En 2020 los productores y comerciantes de acero sufrieron debido al deterioro de la demanda de los sectores compradores clave como automoción, construcción y maquinaria. Tras un descenso del 4% en 2019, se calcula que el valor añadido del sector se contrajo un 8% en 2020. Las perspectivas de rendimiento para el primer semestre de 2021 siguen siendo moderadas.

Los productores, mayoristas y minoristas ya sufrían antes de la pandemia una fuerte competencia, márgenes escasos, menores ventas, cambios en el comportamiento de los clientes y una mayor competencia de los nuevos minoristas online. Los resultados se han deteriorado aún más debido a la caída de ventas durante los confinamientos. Se prevé que el valor añadido del sector se reduzca en torno al 0,5% en 2021, tras una contracción estimada del 6% en 2020. La morosidad y las solicitudes de moratoria de pagos han aumentado, y se espera que la situación se deteriore aún más en el primer semestre de 2021, especialmente cuando se levanten las medidas de protección gubernamentales.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 49%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.