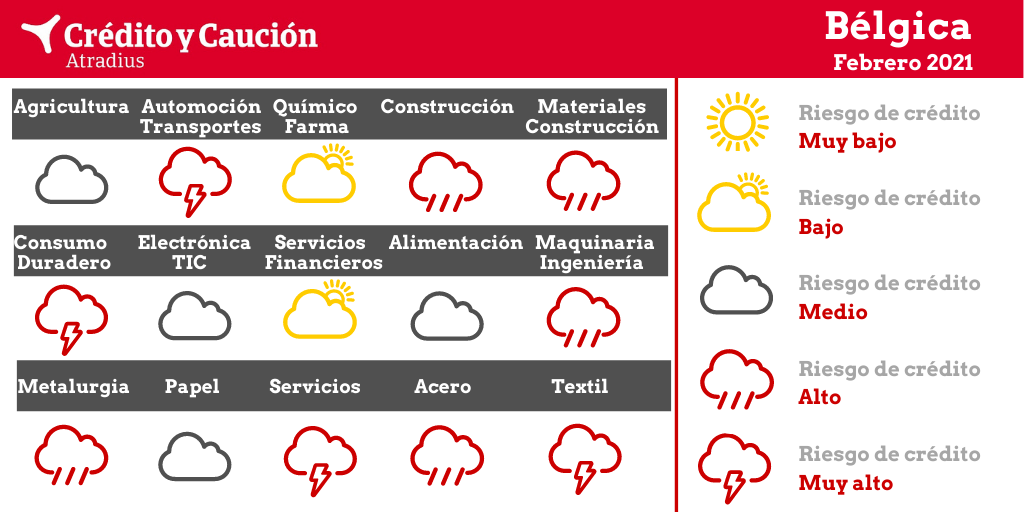

- Agricultura - Riesgo medio

En 2020, el sector se vio afectado por el impacto del confinamiento en el transporte, la cadena de suministro y la falta de temporeros extranjeros. Sigue habiendo posibilidades de un rápido repunte, a pesar de la evolución adversa de los precios, la disminución de las ventas en los segmentos orientados a la exportación, como la carne de cerdo y la patata, y las condiciones meteorológicas más adversas. En 2021 se prevé que el valor añadido de la agricultura aumente un 1%.

- Alimentación - Riesgo medio

En el segmento de la alimentación al por menor, la expansión de dos grandes cadenas de supermercados holandesas ha añadido más competencia con una mayor presión sobre los precios, lo que ha afectado a los márgenes de beneficio de los minoristas belgas y de los productores y procesadores de alimentos por igual. La presión sobre los márgenes persiste en todos los subsectores. Las ventas son más modestas, debido a la menor demanda del sector de la hostelería, las cafeterías de empresa, las escuelas, el turismo, el canal horeca, los festivales, los eventos deportivos y algunos cierres de canales de distribución. Además, el aumento de las medidas sanitarias ha tenido un impacto negativo en los costes. Se prevé que el valor añadido de la alimentación crezca en torno al 3% en 2021 tras una contracción estimada del 4% en 2020.

- Automoción y transporte - Riesgo muy alto

Se calcula que el valor añadido de la automoción y el transporte disminuyó un 23% y un 12% respectivamente en 2020. El año pasado, la automoción sufrió el deterioro de las ventas de turismos y vehículos comerciales. Mientras tanto, el transporte se vio afectado por la disminución del tráfico y la demanda de logística, debido a los confinamientos relacionados con el coronavirus y a los escasos resultados económicos. El impacto también se sintió en los negocios de manipulación portuaria y en el transporte aéreo vinculado a la carga. Debido a las graves tensiones de liquidez de las empresas, se espera que la morosidad y las insolvencias aumenten en el primer semestre de 2021.

- Construcción y materiales - Riesgo alto

El sector belga de la construcción sigue estando muy fragmentado y la consolidación del mercado está en marcha. La industria sufre de márgenes muy bajos debido a la alta competencia, especialmente en el negocio de la licitación pública. El poder de negociación de los subcontratistas y proveedores más pequeños ha disminuido. Los elevados costes de la mano de obra, el acceso restringido a los préstamos bancarios, los elevados plazos de pago y el aumento de las insolvencias ya eran problemas antes de la pandemia. Se calcula que el valor añadido de la construcción se ha contraído un 10% en 2020. Los resultados del año pasado se vieron afectados por la desaceleración económica, con una mayor presión sobre los márgenes, interrupciones en la cadena de suministro y una disminución de la eficiencia. El distanciamiento social en las obras y los trabajadores infectados provocaron retrasos en las entregas. Durante el confinamiento, a principios de 2020, las actividades de construcción y de materiales de construcción se redujeron a un nivel inferior al 30%, con retrasos en la mayoría de los proyectos. Sin embargo, la actividad de las infraestructuras continuó y, hasta ahora, la actividad económica se ha visto menos afectada por el confinamiento iniciado en noviembre. Se espera que el valor añadido del sector aumente en torno al 4% en 2021. La morosidad ha aumentado desde el segundo semestre de 2020, afectando principalmente a las pymes y a las empresas de subcontratación. No se puede descartar que las insolvencias aumenten en el primer semestre de 2020. Sin embargo, también hay oportunidades. Debido a la pandemia, ha aumentado la demanda de casas con jardines o espacios abiertos. Además, el segmento de las reformas ve aumentar las oportunidades de negocio.

- Consumo duradero - Riesgo muy alto

En todos los subsectores, la situación del riesgo crediticio de los pequeños minoristas sigue siendo tensa, ya que suelen tener dificultades para competir con el poder de mercado de los grandes operadores, que pueden ofrecer una gama de productos muy diversificada a precios más bajos. La fuerte competencia y el aumento del comercio electrónico han presionado a la baja los precios y al alza los servicios, lo que ha provocado problemas de rendimiento también entre los grandes operadores. Las ventas de bienes de consumo no alimentarios se han deteriorado debido al impacto del coronavirus, y muchas empresas han tenido que hacer frente a graves problemas como consecuencia de los cierres patronales, los cierres obligatorios de actividades no esenciales, las medidas sanitarias y un mal periodo de ventas de verano. El escaso ánimo de los consumidores y el aumento del desempleo dificultan el repunte a corto plazo. Se prevé que el valor añadido del comercio minorista solo repunte un 4% en 2021, tras una contracción estimada del 17% en 2020. La cantidad y la frecuencia de la morosidad siguen siendo significativas, y se espera que las insolvencias aumenten en el primer semestre de 2020, tras la expiración de una moratoria para los procedimientos de insolvencia.

- Electrónica y TIC - Riesgo medio

La industria se ha visto afectada por la disminución de las ventas debido al cierre temporal de empresas relacionadas con el confinamiento y a las interrupciones de la cadena de suministro. El valor añadido ha disminuido un 3% en 2020, tras crecer un 2% en 2019. Aunque el gasto de las empresas y los empleados en bienes y servicios digitales ha aumentado debido a la expansión del trabajo a distancia, la moderación del sentimiento de los consumidores y el aumento del desempleo siguen siendo riesgos a la baja. Actualmente, se prevé que el valor añadido de las TIC aumente un 4% en 2021.

El sector sigue resistiendo, pero el aumento de los problemas financieros tanto de las empresas como de los consumidores ha provocado un aumento de los impagos de los bancos y un endurecimiento de las condiciones de préstamo. Tras una contracción estimada del 1,5% en 2020, se prevé que el valor añadido del sector aumente más del 4% en 2021.

- Maquinaria e ingeniería - Riesgo alto

Las perspectivas empresariales siguen siendo poco halagüeñas, ya que los pedidos en curso y la producción han disminuido debido al aplazamiento de las inversiones. La demanda nacional e internacional de sectores compradores clave como la automoción y la aeronáutica se deterioró en 2020. Se prevé que el valor añadido de la ingeniería repunte solo un 5% en 2021, tras una contracción estimada del 14% en 2020. En cuanto a la morosidad, se ha observado un aumento en los últimos meses.

Los pedidos y la producción se han visto afectados negativamente por la desaceleración de la economía en 2020. La demanda de sectores compradores clave como la construcción, la automoción y la maquinaria sigue siendo escasa. Se prevé que el valor añadido del sector crezca un 8% en 2021, tras un descenso estimado del 15% en 2020. Tras el aumento de la morosidad y los impagos observados en el primer semestre de 2020, la situación se estabilizó en el segundo semestre de 2020, pero se espera que vuelva a deteriorarse en el primer semestre de 2021.

Los productores de papel se ven afectados por una menor demanda debido a la recesión económica y a las medidas sanitarias, y siguen encontrando la presión de la digitalización en curso. Se prevé que el valor añadido del sector repunte un 4% en 2021 después de haber disminuido en la misma cifra en 2020.

- Químico y farmacéutico - Riesgo bajo

El deterioro de la demanda nacional y mundial ha tenido un impacto negativo en los resultados de la industria en 2020. El valor de los productos químicos ha disminuido un 6,5%. Sin embargo, el sector ha empezado a repuntar y se espera que el valor añadido aumente un 2% en 2021. El sector químico belga presenta una situación financiera empresarial generalmente sólida y un buen historial de pagos en comparación con otros sectores. Lo mismo ocurre con las empresas farmacéuticas, que se beneficiarán del aumento de los gastos sanitarios y de las actividades comerciales relacionadas con las vacunas.

- Servicios - Riesgo muy alto

Debido a los confinamientos totales, las medidas sanitarias adicionales y la menor demanda resultante de la pandemia, muchos segmentos sufren fuertemente, especialmente los hoteles, los restaurantes, los bares, los espectáculos, los eventos culturales, la educación, las peluquerías, las agencias de viajes y los operadores turísticos. Se prevé que el valor añadido del sector repunte solo un 2% en 2021, tras un descenso estimado del 7% en 2020, y que el segmento de la hostelería crezca solo un 5% tras una contracción del 15% el año pasado. Se espera que los impagos y las insolvencias sigan aumentando en el primer semestre de 2021.

Los pedidos y la producción se han visto afectados negativamente por el declive de la economía belga en 2020. Los productores y comerciantes de acero se han visto afectados por la escasa demanda de los principales sectores compradores. Se calcula que el valor añadido del sector ha disminuido un 21% en 2020, para luego crecer alrededor de un 9% en 2021. Se espera que la situación de la morosidad y los impagos vuelva a deteriorarse en el primer semestre de 2021.

Los productores, mayoristas y minoristas ya sufrían, antes de la pandemia, una competencia feroz, márgenes escasos, menores ventas, cambios en el comportamiento de los clientes y una mayor competencia de los nuevos minoristas online. Los resultados se han deteriorado aún más debido a la disminución de las ventas durante los confinamientos, y las perspectivas para 2021 siguen siendo poco halagüeñas. Se prevé que el valor añadido del sector aumente solo un 4,5% en 2021, tras una contracción estimada del 11% en 2020. Los mayoristas y minoristas de ropa y calzado serán los más afectados, ya que verán aumentar aún más los impagos y las insolvencias en el primer semestre de 2021.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 49%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.