De acordo com o último estudo da Crédito y Caución e da Iberinform, 16% das empresas não aplicam uma política de risco para gerir a prospeção de clientes.

Ao longo do ciclo, o controlo do risco de crédito implica um equilíbrio instável entre as áreas mais técnicas da empresa e os departamentos comerciais focados no crescimento. A vaga de outono do Estudo de Gestão do Risco de Crédito em Portugal, promovido pela Crédito y Caución e pela Iberinform, confirma com poucas variações as tendências que já se verificavam há um ano, mais centradas na procura de aumentos do volume de negócios do que na gestão do risco de crédito.

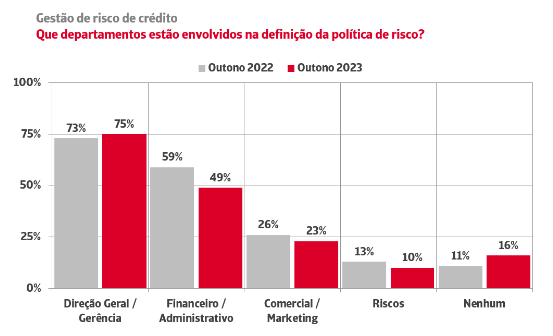

De acordo com as conclusões do estudo, 16% das empresas, mais cinco pontos percentuais do que há um ano, não aplicam uma política de risco para gerir possíveis incumprimentos nos seus processos de prospeção. A evolução do peso específico dos diferentes departamentos na definição da política de risco revela um envolvimento direto da direção geral em 75% das empresas portuguesas. 23% dos departamentos de vendas e marketing estão diretamente envolvidos na gestão de riscos do negócio. O peso é maior nas áreas técnicas: 49% dos departamentos financeiros e administrativos estão envolvidos na gestão de políticas de risco comercial, embora apenas 10% das empresas tenham um departamento de risco específico.

Um dos dados mais negativos é a evolução na utilização de critérios de solvência na seleção de clientes; 53% das empresas, mais nove pontos percentuais do que há um ano, gerem mal o seu risco de crédito por não os utilizarem. Esta falta de análise constitui uma deficiência estrutural em termos de proteção do tecido empresarial contra os efeitos dos atrasos de pagamento.

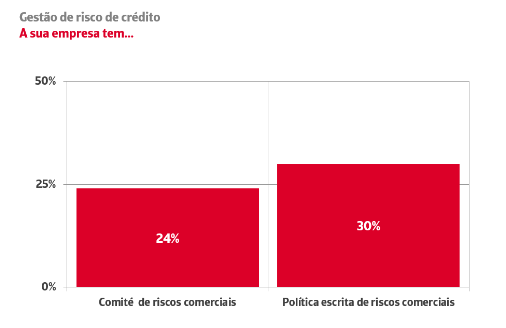

Os níveis de consolidação dos comités de risco também são baixos. Apenas 24% das empresas dispõem destas estruturas para o controlo sistemático e transversal da carteira de clientes que permite a revisão, aprovação e recomendação de limites de exposição ao risco. Apenas 30% das empresas têm procedimentos estruturados que definem a sua política de risco de negócio por escrito.

Sobre a Iberinform

A Iberinform é a filial da Crédito y Caución que oferece soluções de gestão de clientes para as áreas financeiras, de marketing e internacional. Fornece bases de dados para a identificação de novos clientes e ferramentas que facilitam a gestão de riscos, a análise e acompanhamento de clientes ou setores. O seu serviço de informação empresarial possibilita a obtenção de relatórios de empresas em mais de 200 países ou territórios e aceder às maiores bases de dados de incumprimento bancário em Espanha, como o RAI e ASNEF Empresas.

Sobre a Crédito y Caución

Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Portugal, com uma quota de mercado de 24%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Brasil. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em mais de 50 países. A nossa actividade consolida-se no GCO.

Mantenha-se informado. Receba a nossa Newsletter