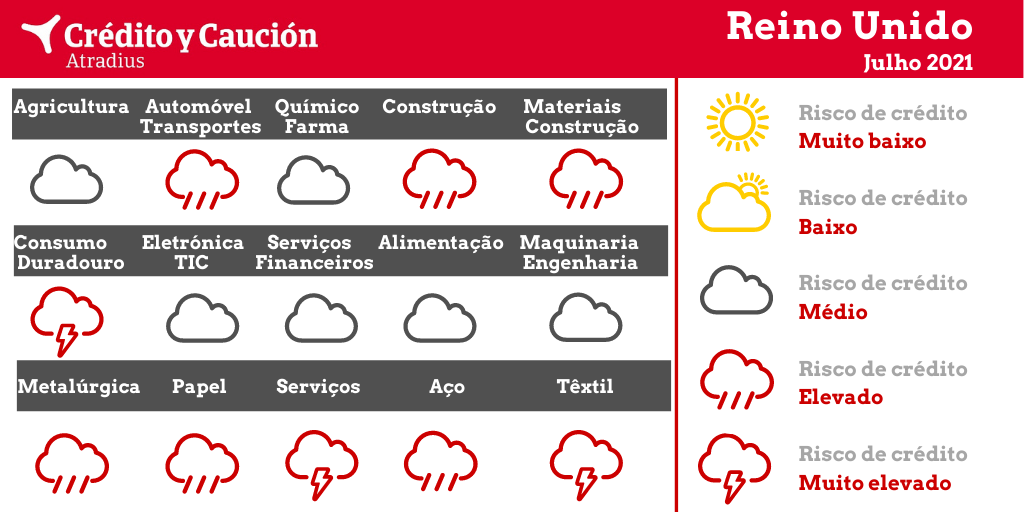

No Reino Unido, os setores automóvel, construção, consumo duradouro, metalurgia, papel, serviços, siderurgia e têxtil apresentam um elevado risco de incumprimento.

O valor acrescentado do setor deverá crescer cerca de 2% em 2021. Os persistentes problemas de oferta de trabalho causados pelo Brexit e agravados pela pandemia criaram condições de mercado difíceis para o setor no Reino Unido. Para já, a escassez de mão de obra continuará a ser um problema. Ainda não se sabe qual o resultado real do acordo comercial com a União Europeia para o setor, mas será certamente positivo face à alternativa de um não-acordo. Existe a preocupação de que os próximos acordos comerciais bilaterais, como o recente acordo Austrália-Reino Unido, possam prejudicar o setor ao permitir importações agrícolas mais baratas, com padrões de produção inferiores.

Nos últimos dois anos, a volatilidade das taxas de câmbio e o seu impacto nos custos dos produtos básicos e dos produtos alimentares constituiu um problema para muitos produtores e transformadores alimentares britânicos dependentes das importações. O crescente sucesso de mercado das lojas de descontos colocou os preços sob pressão, aumentando a pressão sobre os fornecedores ao longo da cadeia alimentar. Devido à incapacidade para absorver o aumento dos custos dos insumos e à maior pressão sobre as margens, tanto os incumprimentos como as insolvências aumentaram no primeiro semestre de 2020, mas voltaram a diminuir até atingirem um nível considerado baixo. Prevê-se que o valor acrescentado do setor cresça cerca de 1,5% em 2021, após uma descida de 5,6% em 2020.

As interrupções na cadeia de fornecimento afetaram negativamente a capacidade de produção e a disponibilidade de stocks, com escassez e paragens prolongadas nas fábricas em todo o setor no início de 2020. O valor acrescentado do setor automóvel deve recuperar cerca de 24% em 2021, após uma contração de 26% em 2020. No entanto, a atual escassez mundial de semicondutores continua a condicionar a produção automóvel, atrasando a recuperação. O mercado automóvel britânico permanece intimamente ligado à Europa, visto que as importações da União Europeia representam 60% dos componentes de automóveis fabricados no Reino Unido, dos quais um em cada dois é exportado para os Estados-Membros da União Europeia. Embora o acordo comercial tenha evitado as tarifas diretas, a nova burocracia aduaneira com a União Europeia gerou atrasos nos prazos de entrega e custos adicionais para as empresas.

A pandemia e a enorme recessão económica de 2020 afetaram gravemente o setor da construção, cujo valor acrescentado diminuiu 14%. No entanto, a construção teve uma recuperação mais rápida do que outros setores e deve retomar os níveis pré-pandemia em 2021, com uma previsão de crescimento de 14%. Todos os segmentos de obras novas recuperaram, em especial a construção residencial. O mesmo se aplica aos trabalhos de renovação e reparação, com os empreiteiros da construção a reportar fortes vendas. No entanto, as longas cadeias de abastecimento e os fortes aumentos nos preços das matérias-primas contribuíram para um rápido incremento dos custos médios das empresas de construção. O setor tem sofrido com a escassez de materiais de construção, principalmente aço, madeiras, ladrilhos e cimento em sacos. Tal como noutros países, a procura de materiais de construção no Reino Unido continua a ultrapassar a oferta e há alguns sinais de melhoria durante os meses de verão. Além disso, as empresas enfrentam problemas de oferta de mão de obra qualificada.

Muitos retalhistas com lojas físicas já enfrentavam problemas graves antes da pandemia, com custos de operação elevados, diminuição da faturação e aumento da concorrência dos retalhistas online, o que levou a uma deterioração das margens. Os encerramentos de pontos de venda físicos e as insolvências de retalhistas de maior dimensão em 2020 foram os mais elevados desde 2012. Além disso, os encerramentos no início de 2021 devido a um novo confinamento causaram novas dificuldades financeiras para os operadores mais fracos. A pandemia acelerou a transição dos consumidores britânicos para as compras online, uma tendência que muito provavelmente persistirá no futuro. O valor acrescentado do setor deve recuperar 7% em 2021, após uma descida de 6,7% no ano passado. Embora os retalhistas com lojas físicas com suficiente liquidez possam beneficiar da atual recuperação do consumo privado, os importantes problemas estruturais existentes antes da pandemia vão persistir. Estima-se, que as insolvências no setor do retalho aumentem no segundo semestre de 2021 e em 2022.

As preocupações iniciais com as interrupções na cadeia de fornecimento durante os primeiros meses de 2020 revelaram-se infundadas dado que a procura de uma ampla gama de produto relacionados com o teletrabalho ainda se mantém elevada. Embora alguns dos principais operadores tenham alcançado vendas muito elevadas, continuam a existir desafios para várias empresas no que respeita à gestão do capital circulante. Nessa medida, é necessário continuar a avaliar os resultados comerciais de cada empresa e a situação de risco de crédito. Estima-se que o valor acrescentado do setor aumente 7% em 2021, após uma expansão de 3,3% no ano passado.

O setor mantém-se resistente, mas ainda poderia ver-se afetado pelo aumento dos problemas financeiros das empresas e dos consumidores, o que poderia provocar um aumento dos incumprimentos e uma deterioração dos lucros. Estima-se que o valor acrescentado do setor financeiro estabilize em 2021, após uma contração de 3,4% em 2020. Enquanto o Acordo de Livre Comércio entre a União Europeia e o Reino Unido prevê um comércio bilateral livre de tarifas no setor das mercadorias, até agora pouco foi acordado para os serviços financeiros.

Até agora, o setor tem-se apresentado bastante resistente, com a maioria das empresas numa situação financeira estável. A diminuição da procura mundial e nacional, por parte dos principais setores compradores internos como a indústria automóvel e a construção, representou um importante risco no auge da pandemia. Contudo, a recuperação económica em curso conduziu a um aumento da procura de máquinas. Espera-se que o valor acrescentado da engenharia cresça cerca de 9% em 2021.

O valor acrescentado dos metais diminuiu 8,9% em 2020 com as graves perturbações provocadas pela pandemia no normal funcionamento da cadeia de fornecimento e na atividade comercial das empresas do setor. A procura de produtos de ferro diminuiu devido aos encerramentos de instalações de construção e de produção, enquanto as vendas de alumínio e metais especiais foram afetadas pela diminuição da procura nos setores aeroespacial e automóvel. Na medida em que o setor metalúrgico depende, em grande medida, do financiamento do capital circulante, a diminuição do comércio agravou os problemas de liquidez das empresas. Muitos produtores reduziram os custos para fazer face à escassez da procura. Contudo, as amplas medidas de estímulo fiscal evitaram um aumento dos incumprimentos e das insolvências. Em 2021, prevê-se uma recuperação modesta de 2,5%. Com a procura de metais a ultrapassar a oferta, os preços de venda aumentaram, mas estima-se que este aumento abrande no final do ano com a libertação da procura reprimida. A mudança no sentido da mobilidade elétrica continuará a impulsionar a procura de metais para baterias como níquel, lítio e cobalto, e espera-se que os preços dos metais preciosos se mantenham elevados.

Embora o segmento petroquímico tenha sido afetado pela extrema volatilidade dos preços do petróleo ocorrida no ano passado, o recente aumento dos preços do petróleo representa um certo consolo. Outros subsetores químicos foram afetados pela forte descida da procura por parte das principais indústrias compradoras, como o setor automóvel, embora a procura da indústria manufatureira tenha começado a recuperar. O valor acrescentado dos produtos químicos deverá crescer cerca de 2% em 2021, após uma descida de 3,9% em 2020. Após um aumento de 14% em 2020, prevê-se que o valor acrescentado dos produtos farmacêuticos continue a crescer mais de 4% devido ao aumento das despesas com a saúde.

O valor acrescentado do setor caiu 3,4% em 2020 e em 2021 é esperada uma contração de 2%. Os produtores de papel e as gráficas veem-se afetados de forma estrutural pelo processo de digitalização em curso. Diversas fábricas de papel anunciaram aumentos de preços entre 6% e 15%, já que os custos de produção aumentaram devido ao aumento dos preços de materiais básicos como a pasta de papel, a energia e os produtos químicos. Além disso, o setor foi afetado pelo forte aumento nos preços dos frete e dos contentores causados por interrupções no transporte marítimo de contentores. O fornecimento de cartão ondulado depende da reciclagem. Portanto, o segmento está sujeito às mudanças na dinâmica do comércio mundial. Os produtos de papel que entram no Reino Unido podem continuar a sofrer atrasos alfandegários, na medida em que o papel não é considerado um produto prioritário.

Dado que a economia do Reino Unido é impulsionada principalmente pelos setor de serviços, as medidas de confinamento e a forte deterioração do crescimento do PIB em 2020 tiveram repercussões diretas nos resultados deste setor, sendo os segmentos hoteleiro, restaurantes, turismo, agências de viagem e entretenimento os mais afetados. O valor acrescentado do setor sofreu uma contração de 10% em 2020, enquanto o segmento da hotelaria registou uma enorme descida de 44%. Contudo, os incumprimentos e as insolvências ainda não aumentaram. Tal como noutros setores, as empresas de serviços aproveitaram plenamente as diversas iniciativas de estímulo fiscal, o que deu lugar a bons níveis de liquidez. Isto aliviou algumas das preocupações com uma grande vaga de insolvências. Atualmente, estima-se que o valor acrescentado do setor aumente cerca de 4% em 2021, enquanto o segmento da hotelaria terá uma recuperação de 34%. Contudo, esta recuperação está sujeita ao processo de vacinação e à contenção da pandemia. Outro problema que poderá vir a afetar ao crescimento do setor é a mão de obra disponível.

Durante o confinamento no início de 2020, a procura de produtos siderúrgicos no Reino Unido diminuiu 45% e o valor acrescentado do setor teve um redução de 7,1%. Dado que esta indústria depende, em grande medida, do financiamento do capital circulante, a quebra no comércio exacerbou os problemas de liquidez e de fluxos de caixa das empresas. Contudo, as amplas medidas de estímulo fiscal evitaram, até agora, um aumento dos incumprimentos e das insolvências. Apesar do relaxamento das restrições e da recuperação das principais indústrias compradoras, a procura reprimida de aço encontrou estrangulamentos na capacidade mundial o que provocou um aumento considerável dos preços do aço. A médio prazo, os esforços de descarbonização no âmbito do objetivo governamental de emissões verdes para 2035 irá provavelmente provocar um aumento, a médio prazo, nos custos de produção já que se exigem maiores investimentos em novas tecnologias e processos.

Os produtores, grossistas e retalhistas já apresentavam problemas antes da pandemia relacionados com uma forte concorrência e margens muito reduzidas. Os retalhistas com lojas físicas foram especialmente afetados pelo aumento das vendas online. A deterioração causada pelos confinamentos agravou a crise no setor e o valor acrescentado da confeção deverá recuperar 12% em 2021, após uma enorme contração de 30% em 2020. Uma perceção negativa generalizada sobre a evolução do comércio retalhista no Reino Unido levanta preocupações quanto a um eminente aumento dos casos de insolvência.

Sobre a Crédito y Caución

Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Portugal, com uma quota de mercado de 25%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Brasil. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em mais de 50 países. A nossa actividade consolida-se no Grupo Catalana Occidente.

Mantenha-se informado. Receba a nossa Newsletter