Com o seu atual plano quinquenal a China pretende construir um ecossistema económico interno menos propenso a sanções externas, o que marca uma mudança nas prioridades no sentido da segurança industrial e nacional, bem como na redução das importações de tecnologia.

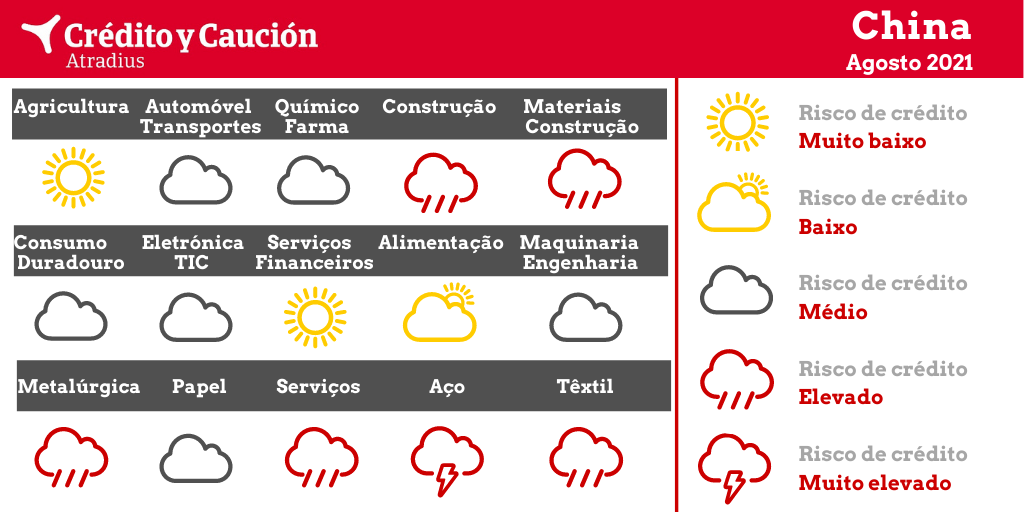

A China é o maior importador mundial de produtos agrícolas. O transporte e a cadeia de fornecimento do setor foram apenas parcialmente afetados pelo confinamento no início de 2020. Em 2021, prevê-se que as importações agrícolas aumentem cerca de 5% e o valor acrescentado do setor deverá crescer em torno dos 2%.

É esperado que o valor acrescentado do setor cresça cerca de 9% em 2021. No primeiro trimestre de 2021, as vendas e os lucros líquidos das empresas do setor alimentar e de bebidas cotadas em bolsa aumentaram 26% e 28%, respetivamente. Devido ao aumento dos rendimentos e a uma maior preocupação com a saúde, a procura de alimentos frescos e saudáveis continua a aumentar substancialmente. Prevê-se que as vendas de alimentos frescos online aumentem 15% em 2021.

Tanto a produção como as vendas de automóveis começaram a recuperar no segundo trimestre de 2020 devido às medidas de estímulo e aos grandes descontos praticados tanto por fabricantes como por concessionários. No período de janeiro a maio de 2021, tanto a produção como as vendas de automóveis cresceram 36% em relação ao período homólogo do ano anterior e espera-se que a produção do setor aumente cerca de 12% este ano. Embora a produção tenha sido afetada pela falta de semicondutores, espera-se que essa escassez diminua a partir do terceiro trimestre de 2021. No período de 2021-2025 prevê-se uma taxa de crescimento anual de 4%. O segmento dos veículos elétricos continua a ser um subsetor prometedor. Contudo, as perdas e a forte dependência de financiamento continuam a ser problemas comuns para os fabricantes de veículos elétricos, enquanto os problemas de qualidade suscitaram alguma atenção pública. A recuperação do mercado automóvel levou a uma diminuição da morosidade. No entanto, os prazos de pagamento no setor continuam a ser bastante longos. Isto acrescenta pressão adicional sobre as margens e sobre a base de capital dos fornecedores mais pequenos ou privados. Prevê-se que os fabricantes de baixo custo que atualmente produzem peças básicas abandonem o mercado. Os pequenos concessionários apresentam margens diminutas devido aos descontos necessários para estimular as vendas após o colapso de 2020.

A grave recessão económica registada no primeiro trimestre de 2020 provocou um aumento dos incumprimentos por parte das empresas privadas e de menor dimensão, na medida em que o seu capital circulante não foi suficiente durante o período de confinamento. Várias empresas de construção mais pequenas declararam falência em 2020. Em 2021 espera-se que o setor registe um crescimento de mais de 6%. No primeiro semestre deste ano, tanto os atrasos nos pagamentos como as insolvências diminuíram. Contudo, o ciclo de crédito do setor da construção continua a ser muito longo e as grandes construtoras, na sua maioria estatais, com grande poder de negociação, pagam habitualmente com muita lentidão. É comum que as vendas estejam pendentes de pagamento entre 200 a 300 dias, o que exerce forte pressão sobre o capital circulante das PME e muitos pequenos operadores enfrentam problemas de liquidez. Além disso, as empresas chinesas da construção com grandes projetos em mercados estrangeiros gravemente afetados pela pandemia, como a Índia ou a Indonésia, enfrentam problemas de cobrança.

No período de janeiro a maio de 2021 as vendas de bens de consumo tiveram um aumento homólogo de 26%. Embora a morosidade tenha aumentado durante o primeiro trimestre de 2020, o comportamento de pagamentos do setor voltou a melhorar a partir do segundo trimestre de 2020, tendência que se manteve no primeiro semestre de 2021. Prevê-se que as vendas a retalho aumentem mais de 9% este ano.

O valor acrescentado do setor aumentou 16% em 2021. Estima-se que o mercado das TIC ascenda a 711.100 milhões de dólares em 2021, estimulado pela construção de novas infraestruturas ao abrigo do plano quinquenal 2021-2025. A despesa correspondente em TIC alcançará os 231.000 milhões de dólares. O estabelecimento de uma rede 5G à escala nacional é um dos segmentos chave para as novas infraestruturas. A IoT, a AI, os equipamentos energéticos e os robôs avançados são os segmentos mais promissores nos próximos anos. O fabrico de chips é de grande importância dado que as empresas chinesas neste campo estão tecnologicamente atrás dos seus concorrentes na Coreia do Sul, Japão e Estados Unidos. As empresas chinesas de tecnologia de ponta continuam a ser objeto de sanções no que se refere à tecnologia chave e de alta gama. Com o seu atual plano quinquenal, a China pretende construir um ecossistema económico interno menos propenso a sanções externas, o que marca uma mudança nas prioridades no sentido da segurança industrial e nacional, bem como na redução das importações de tecnologia. Acredita-se que as TIC vão beneficiar de um maior investimento público em I+D para diminuir a dependência dos Estados Unidos.

Em consonância com o sólido crescimento económico em curso, prevê-se que os empréstimos bancários aumentem 12% em 2021. Os lucros dos bancos vão aumentar 1,5% no primeiro trimestre de 2021, após uma descida de 3% em 2020 e a qualidade dos ativos continua a melhorar. A taxa de morosidade agregada do setor diminuiu 10% no quarto trimestre de 2020, seguida de outra descida de 1,8% no primeiro trimestre de 2021.

A engenharia beneficiou da recuperação económica, em particular dos investimentos em infraestruturas e projetos relacionados com a construção energética. Entre janeiro e abril de 2021, as receitas de exploração do setor aumentaram 44% comparativamente com o ano anterior. No entanto, desde o segundo trimestre de 2021 os efeitos positivos do pacote de estímulos para a engenharia começaram a diminuir. O mercado está a voltar gradualmente à trajetória normal. Dado que a construção é uma das principais indústrias compradoras, os problemas do setor imobiliário são relevantes.

Devido à recuperação económica mundial e à escassez de oferta dos principais exportadores de metais não ferrosos como o Perú, os preços dos metais não ferrosos continuaram a aumentar no primeiro semestre de 2021. O setor registou uma forte expansão no primeiro trimestre já que a produção de dez tipos de metais não ferrosos aumentou 12%, alcançando 16 milhões de toneladas. Ao mesmo tempo, a China libertou reservas nacionais de cobre, alumínio e zinco para estabilizar o volátil mercado de matérias-primas. Contudo, prevê-se que os preços se mantenham elevados nos próximos meses, o que afeta negativamente o risco de crédito de muitos produtores privados ao reduzir a sua rentabilidade. Para as empresas que dependem dos projetos de construção de infraestruturas os períodos médios de cobrança são elevados.

Tanto a produção de papel cartonado como de cartão para embalagens registou um crescimento superior a 10% no ano passado, enquanto a produção de papel de impressão e de escritório diminuiu 3%. Prevê-se que o valor acrescentado do setor aumente 7% em 2021. No entanto, o setor continua a ser afetado pelo excesso de capacidade, pela forte concorrência e pela pressão sobre o capital circulante especialmente para as empresas privadas mais pequenas. Além disso, as restrições ambientais e as mudanças estruturais na procura poderiam conduzir a uma maior consolidação do setor.

O valor acrescentado dos produtos químicos deverá crescer mais de 10% em 2021, beneficiando de uma sólida procura interna e externa. No quarto trimestre de 2020, a redução das receitas e dos lucros foi de 8,7% e 14% respetivamente, face a 12% e 59% do segundo trimestre. No setor farmacêutico, prevê-se que em 2021 a despesa nacional e as vendas de produtos farmacêuticos cresçam 8,2% e 9,8% respetivamente. As sólidas taxas de crescimento sustentam-se na reforma sanitária, no envelhecimento da população e no aumento da receita disponível. Espera-se que a despesa sanitária privada dos consumidores urbanos aumente mais de 10% ao ano durante a próxima década. O governo vai continuar a aumentar o investimento no setor farmacêutico e anima as empresas nacionais a melhorar a sua capacidade de inovação.

As exaustivas medidas de confinamento no início de 2020 afetaram especialmente os hotéis, serviços de catering, restaurantes, bares, espetáculos, eventos culturais, agências de viagem e operadores turísticos. Os hotéis e restaurantes começaram a reabrir de forma gradual. Contudo, as receitas da restauração diminuíram 17% em 2020 face ao ano anterior, enquanto a taxa de ocupação dos hotéis sofreu uma redução de 25% e as receitas do turismo diminuíram 62%. Com a pandemia sob controlo, a recuperação da restauração e da hotelaria está em marcha e prevê-se que as receitas do turismo nacional cresçam 48% este ano. Contudo, de momento, o turismo estrangeiro continua suspenso.

O setor beneficiou dos investimentos governamentais em infraestruturas como parte das medidas de estímulo para contrariar as repercussões económicas da pandemia. O valor acrescentado do setor aumentou 7% em 2020 e as vendas das principais empresas cresceram 11%. Em 2021, espera-se que o valor acrescentado cresça cerca de 4%, mas muitos produtores veem-se afetados pelos elevados preços das matérias-primas. O excesso de capacidade continua a ser um problema importante para o setor na medida em que muitas empresas estão fortemente endividadas e operam com margens muito ajustadas. É provável que a exigência de novos métodos de produção mais ecológicos desencadeie um processo de reorganização e consolidação entre as empresas produtoras de aço. A China comprometeu-se a eliminar 236 milhões de toneladas de capacidade siderúrgica no seu plano quinquenal 2021-2025. Outros 221 milhões de toneladas serão produzidas em condições mais respeitadoras do ambiente.

Antes da pandemia, os produtores já eram afetados pelo excesso de capacidade, por uma concorrência feroz e pela pressão sobre o capital circulante. Grossistas e retalhistas viram-se afetados negativamente pelas alterações no comportamento dos clientes e por uma maior concorrência por parte dos retalhistas online. Em 2020, as vendas da indústria têxtil diminuíram 6,7% face ao ano anterior e cerca de 22% das empresas registaram perdas. Em 2021, uma recuperação da procura interna permitiu melhorar a rentabilidade, mas os exportadores de produtos têxtil continuam a enfrentar a pressão sobre os preços e sobre a procura quando vendem para mercados externos.

Sobre a Crédito y Caución

Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Portugal, com uma quota de mercado de 25%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Brasil. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em mais de 50 países. A nossa actividade consolida-se no Grupo Catalana Occidente.

Mantenha-se informado. Receba a nossa Newsletter