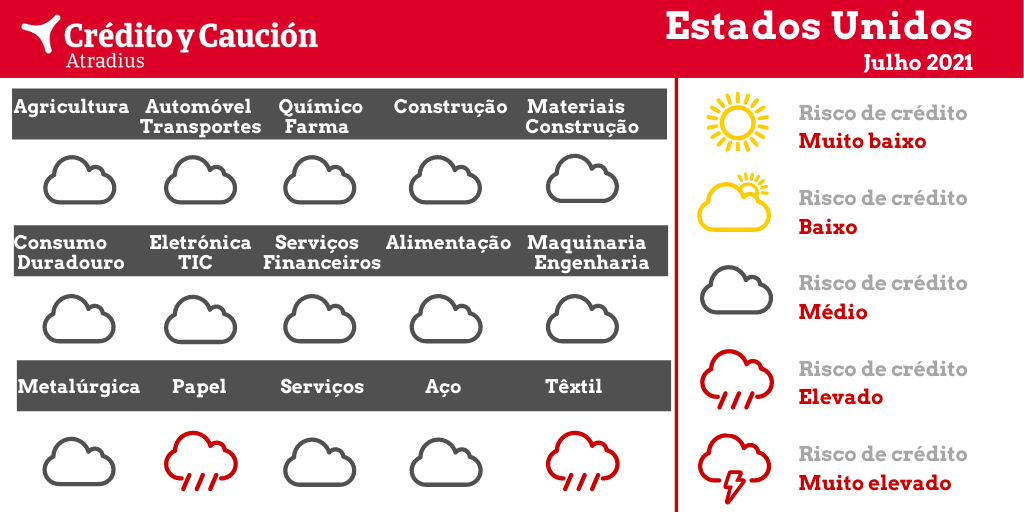

Os setores do papel e têxtil apresentam um elevado risco de incumprimento nos Estados Unidos.

Embora se antecipe um crescimento na maioria dos segmentos, o setor continua a ser afetado pela incerteza que persiste sobre o comércio mundial. Espera-se que em 2021 a procura de soja e de milho aumente entre 2% e 3% no comparativo anual, devido ao grande volume de compras por parte da China. A produção e a procura de produtos lácteos devem recuperar ligeiramente do impacto negativo da pandemia, exceto no caso do leite líquido que continua em trajetória descendente. As perspetivas para a produção norte-americana de carne mantêm-se positivas, com uma previsão de aumento de 1% a 2% ao nível do consumo. O setor continua a desfrutar de um forte apoio governamental através de diversos programas, o que introduz alguma tranquilidade do ponto de vista do risco de crédito.

Enquanto alguns negócios nos segmentos da venda alimentar a retalho, da distribuição e dos serviços faliram durante a pandemia, muitos cresceram através da utilização de soluções criativas. Uma tendência que cresceu fortemente durante a pandemia foi o uso de ferramentas digitais e o e-commerce por parte de restaurantes e retalhistas, algo que provavelmente se irá manter. Os subsídios públicos ajudaram muitas empresas. Neste setor, os pagamentos oscilam entre os 30 e os 90 dias e espera-se que tanto a morosidade como as insolvências estabilizem em 2021. Embora seja esperado um crescimento do valor acrescentado de 6% em 2021, manter-se-á uma concorrência feroz nos segmentos do comércio retalhista e dos serviços alimentares. Atualmente, os fabricantes de alimentos e bebidas enfrentam uma importante escassez de trabalhadores e com margens reduzidas terão de lutar com o aumento dos salários. Os restaurantes e o setor de serviços alimentares também são afetados pela falta de mão de obra e as perspetivas para muitos mantêm-se incertas, em função do ritmo de implantação das vacinas.

O valor acrescentado do setor automóvel contraiu 13% em 2020 na medida em que tanto as vendas como a produção foram gravemente afetadas pela pandemia. Em abril e maio de 2020, os principais fabricantes de marca interromperam a produção durante várias semanas e muitas empresas tomaram medidas para preservar a liquidez como a utilização de todas as linhas de crédito disponíveis, o despedimento e redução de quadros, bem como a diminuição de despesas de capital. A produção começou a recuperar no segundo semestre de 2020, com um aumento dos volumes à medida que os operadores recuperam a sua capacidade e há reposição de stocks. Embora a recuperação da procura seja impulsionada pelos grandes estímulos fiscais e pela melhoria da situação sanitária, a produção automóvel no primeiro semestre de 2021 foi afetada negativamente pela escassez mundial de semicondutores, pelos atrasos portuários e pela escassez de produtos petroquímicos decorrente da interrupção da produção no Texas, no início do ano, por causa das más condições meteorológicas. Alguns grandes fabricantes de equipamentos originais suspenderam temporariamente as linhas de produção, centrando-se nos veículos mais rentáveis. Também estão a construir veículos que colocam em stock até que os chips estejam disponíveis. Atualmente, prevê-se que o valor acrescentado do setor automóvel recupere 13% em 2021, seguido de um aumento de mais de 7% em 2022. Contudo, persiste uma certa incerteza quanto ao alívio das restrições sobre a oferta. Alguns estimam um aumento da produção a partir de julho, enquanto outros preveem que estes problemas poderão prolongar-se até ao próximo ano. Se a situação normalizar nos próximos meses, os fabricantes de equipamento de marca e as empresas fornecedoras continuarão a lutar por recuperar as receitas perdidas no primeiro semestre.

A pandemia deu lugar a uma importante redução de 10% nos projetos de construção em 2020, com muitos segmentos a registar perdas de dois dígitos. Em 2021, espera-se uma recuperação de 7%. Além disso, o início da vacinação e as amplas medidas de estímulo, bem como a aprovação pelo Congresso de uma Lei das Infraestruturas, virão reforçar ainda mais o impulso ao setor. No segmento da construção habitacional, em 2020, a construção de moradias unifamiliares manteve-se resistente prevendo-se que o início da construção de moradias multifamiliares aumente depois do fraco desempenho alcançado no ano passado. No entanto, a taxa de construção irá manter-se abaixo dos níveis pré-pandemia. A construção comercial e industrial registou uma forte descida em 2020, com as empresas a perder receitas, mas espera-se uma sólida recuperação em 2021, com maior aceleração em 2022. As baixas taxas de juros, a persistência de um excesso de compradores de primeira habitação e a falta continuada de oferta, acompanhada de uma constante migração das cidades para os subúrbios, mantiveram a confiança das empresas do setor em níveis elevados. A curto prazo, a escassez de materiais e a volatilidade dos preços, sobretudo no setor da madeira, vão continuar a pesar sobre a construção. Atualmente, estima-se que o valor acrescentado do setor aumente cerca de 5,5% em 2021 e mais de 6% em 2022.

Apesar das repercussões da pandemia, como os encerramentos temporários de lojas físicas e a deterioração do sentimento dos consumidores, as vendas a retalho nos Estados Unidos cresceram 6,9% em 2020, impulsionadas pelas vendas de produtos eletrónicos, ferragens, artigos desportivos, brinquedos, móveis e eletrodomésticos. No ano passado, as limitações às compras nas lojas físicas aceleraram a transição para o comércio eletrónico, com um crescimento de 32% nas vendas online, atingindo o montante de 791.700 milhões de dólares, 20% do total das vendas a retalho em 2020. As vendas offline cresceram uns modestos 2,1%. De momento, os grandes estímulos fiscais e o arranque da vacinação apoiam as vendas a retalho nos EUA pelo que é de esperar que tenham um incremento de 6,5% a 8,2% em 2021. Na principal indústria de produção de eletrodomésticos, as receitas diminuíram 1,4% em 2020, mas é esperada uma recuperação de 7,8% em 2021 devido à recuperação económica. O mercado da habitação, por sua vez, recuperou mais rapidamente do que o esperado. As operações de e-commerce aumentaram a sua quota nas receitas do setor. O rendimento geral do segmento de mobiliário manteve-se robusto devido ao aumento da procura das famílias. Continuam a existir limitações na cadeia de fornecimento, o que provoca atrasos nas entregas e um aumento da carteira de encomendas. O segmento de mobiliário de escritório, por sua vez, enfrenta uma procura mais fraca devido à atual tendência de teletrabalho. As empresas com uma forte presença online foram capazes de manter um perfil de operações sólido durante a pandemia. No entanto, os retalhistas com lojas físicas foram bastante afetados. Em 2020, registou-se uma grande vaga de encerramentos de lojas e de falências, com cerca de 9.000 encerramentos permanentes face a 3.300 aberturas. Mais de 160 empresas declararam falência, incluindo 35 grandes retalhistas. Apesar das perspetivas favoráveis para a venda de bens de consumo duradouros, muitos retalhistas continuam sob pressão financeira e para evitar a falência necessitam de liquidez e de capital circulante de modo a poderem adaptar-se a um mercado mais digital do que nunca.

Estima-se que o crescimento do valor acrescentado do setor seja de cerca de 8% em 2021, após um crescimento de 3,3% em 2020. As empresas de TIC centradas na cloud para empresas, na mobilidade e na conetividade remotas continuam a obter bons resultados já que a procura se mantém sólida. Os retalhistas de eletrónica de consumo com uma forte presença online também registaram uma procura estável, na medida em que os trabalhadores permaneceram em teletrabalho e as escolas em modo virtual durante grande parte do período escolar. Contudo, é esperada uma certa contração da procura decorrente do regresso progressivo aos locais de trabalho e às aulas presenciais. Muitas empresas de TIC que conservaram a liquidez face à incerteza relacionada com a pandemia através de uma combinação de medidas de redução de custos e de utilização de linhas de crédito, começam agora a pagar os saldos pendentes com o excesso de fluxo de caixa. À medida que a tecnologia 5G se torna mais acessível, os operadores de primeiro nível procuram formas de monetizar as redes sem fio avançadas através de novos produtos, serviços e modelos de negócio. Os prazos de pagamento oscilam habitualmente entre os 30 e os 90 dias. O contexto de mercado altamente competitivo para os serviços e dispositivos de telecomunicações está a impulsionar planos de baixos preços, com margens reduzidas para transportadores e distribuidores. A atual escassez mundial de semicondutores estendeu-se ao mercado dos smartphones já que existe um grave desequilíbrio entre a oferta e a procura de chips no setor informático mundial. A escassez de chips poderia durar até meados de 2022, o que poderá fazer subir os preços dos produtos eletrónicos de consumo, na medida em que os fabricantes vão repercutir esses aumentos com preços de venda finais mais elevados.

Os bancos estão bem capitalizados e, em 2021, continuam a manter rácios de capital adequados. Os programas da Reserva Federal proporcionaram receitas adicionais na forma de comissões e juros, apoiando uma forte capitalização da banca. Nos segmentos de seguros automóveis e de habitação, os prémios mantiveram-se estáveis. Quanto às empresas hipotecárias, as taxas de incumprimento continuaram a diminuir no primeiro trimestre de 2021, na medida em que a recuperação do mercado laboral e as medidas de estímulo ajudaram os contraentes de empréstimos a manter o cumprimentos das suas obrigações de pagamento.

Apesar do aumento da procura interna, as empresas estão a enfrentam desafios importantes como os atrasos e cancelamento de projetos. Contudo, o valor acrescentado da engenharia deve crescer mais de 7% este ano, após uma contração de 5,3% em 2020. Devido à solidez das carteiras de encomendas, as empresas do setor podem responder mais rapidamente do que as suas homólogas de outros setores aos reajustamentos necessários para potenciar a recuperação. Registam-se melhorias significativas nos pagamentos e nos índices financeiros das empresas de máquinas e equipamentos.

Em 2020, as empresas metalúrgicas que dependem das indústrias automóvel, aeroespacial ou de fabrico de produtos tubulares para o setor petrolífero registaram uma descida considerável das suas receitas e um aumento da pressão sobre os lucros, na medida em que os grandes projetos de investimento de capital sofreram atrasos ou foram cancelados. No auge da pandemia, no arranque de 2020, os preços dos metais diminuíram em média 11% em todos os metais ferrosos, colocando pressão adicional sobre os já fracos resultados. Tanto os incumprimentos como as insolvências aumentaram no segundo semestre de 2020, mas esta tendência estabilizou até alcançar os níveis normais no primeiro semestre de 2021. Os preços dos metais começaram novamente a subir a partir do terceiro trimestre de 2020, dado que a procura começou a melhorar progressivamente e as empresas nacionais continuaram a vender as suas existências. Entretanto, os preços dos metais subiram fortemente devido aos problemas de fornecimento e as empresas metalúrgicas registaram um forte incremento das receitas. Estima-se que o valor acrescentado do setor cresça 9% em 2021, após uma contração similar em 2020. Apesar da atual recuperação, recomenda-se alguma prudência na medida em que o aumento de volumes e de valor das existências poderia provocar tensões de liquidez nas empresas.

Espera-se que os segmentos de papel de embalagem e de papel tissue mantenham um rendimento estável em 2021, com um aumento de rentabilidade de 3%, impulsionado pela subida dos preços e por um incremento da procura através do e-commerce. As perspetivas do subsetor da pasta de papel são positivas, dadas as expetativas de crescimento económico mundial e a subida dos preços. Contudo, em geral, os produtores de papel e as empresas de impressão veem-se afetados estruturalmente pelo processo de digitalização em curso. A procura de papeis para gráficas, em particular de papel prensado e revestido, continuará a sofrer uma forte descida e as empresas vão ser obrigadas a reestruturar a sua capacidade de produção.

Em 2020, o subsetor da energia e dos combustíveis foi gravemente afetado pelas insolvências e por uma dívida total associada a estes trâmites de 102.000 milhões de dólares. Entretanto, os resultados do setor começaram a recuperar com a sólida recuperação económica e o aumento dos preços do petróleo e do gás. Prevê-se que o valor acrescentado da energia e dos combustíveis cresça cerca de 4% este ano. Outros subsetores químicos, como a borracha e o plástico, também estão a beneficiar da recuperação económica. As margens de lucro são habitualmente estáveis e os incumprimentos e as insolvências mantiveram-se baixas no primeiro semestre de 2021. Espera-se que o valor acrescentado dos produtos químicos aumente cerca de 4% em 2021. Os produtos farmacêuticos beneficiaram do aumento das despesas sanitárias e espera-se que o valor acrescentado do setor aumente mais de 6% em 2021. Contudo, a longo prazo, a pressão legislativa para reduzir os preços dos medicamentos ao consumidor continua a ser uma ameaça para as margens da indústria.

Estima-se que o valor acrescentado do setor aumente mais de 5% este ano, após uma contração de 4,2% em 2020. O setor de serviços é extremadamente diverso, composto por numerosos subsetores. A procura de serviços sanitários, de educação e governamentais manteve-se estável ou chegou mesmo a crescer. Contudo, alguns subsetores como a hotelaria, restaurantes, bares, espetáculos, eventos culturais, agências de viagens e operadores turísticos foram muito afetados pela forte quebra na afluência de público e pelos encerramentos provocados pela pandemia. Prevê-se que o valor acrescentado da hotelaria cresça 15% em 2021, após uma contração de 22% em 2020. Em consonância com o arranque da vacinação, a ocupação hoteleira e as receitas por habitação recuperaram na primavera de 2021, partindo de níveis baixíssimos registados no início ao ano. As viagens de lazer aumentaram e espera-se que acelerem ainda mais nos próximos meses. Contudo, de momento, é difícil recrutar pessoal e não é expectável que as viagens de negócio recuperem os níveis registados em 2019 antes de 2023 ou 2024, na melhor das hipóteses.

Em 2020, as empresas siderúrgicas dependentes das indústrias automóvel, aeroespacial e de fabricação de produtos tubulares para o setor petrolífero registaram consideráveis decréscimos nas suas receitas e uma maior pressão sobre os lucros, na medida em que os grandes projetos de investimento de capital foram adiados ou mesmo cancelados. Tanto os incumprimentos como as insolvências aumentaram no segundo semestre de 2020, mas esta tendência estabilizou até alcançar níveis normais no primeiro semestre de 2021. Os preços do aço aumentaram consideravelmente, devido à procura das principais indústrias compradoras, juntamente com a falta de oferta causada pela redução na capacidade de produção e pela venda de existências em 2020. Desde março de 2020, o preço da bobina a quente aumentou de 550 para 1.800 dólares. Além disso, a perspetiva de um enorme projeto de Lei das Infraestruturas contribuiu para o aumento dos preços e o sentimento do mercado continua a melhorar. O valor acrescentado do setor deverá aumentar 12% em 2021, após uma redução equivalente em 2020.

Em 2020, a pandemia afetou duramente a produção têxtil e de artigos de vestuário nos Estados Unidos, principalmente devido à deterioração das exportações. Ao mesmo tempo, os retalhistas do setor da moda sofreram um agravamento dos problemas na cadeia de fornecimento, sendo obrigados a reduzir significativamente as encomendas aos seus fornecedores ou cancelando temporadas inteiras, o que colocou os próprios fornecedores em dificuldades. Mesmo antes da pandemia, os grossistas e retalhistas norte-americanos já sentiam os efeitos de uma concorrência feroz e de margens apertadas. Há anos que a venda de roupa a retalho diminui progressivamente, enquanto a indústria luta por se adaptar às mudanças nas preferências dos consumidores. A deterioração das vendas provocada pelos confinamentos exacerbou a crise no setor, com as insolvências dos retalhistas a aumentar em 2020 e no arranque de 2021. Dado que os consumidores desviam de forma permanente parte dos seus gastos para as compras online é pouco provável que regressem às lojas especializadas em roupa e aos grandes armazéns situados em centros comerciais. Estima-se que o valor acrescentado da confeção tenha uma recuperação de cerca de 10% em 2021.

Sobre a Crédito y Caución

Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Portugal, com uma quota de mercado de 25%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Brasil. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em mais de 50 países. A nossa actividade consolida-se no Grupo Catalana Occidente.

Mantenha-se informado. Receba a nossa Newsletter