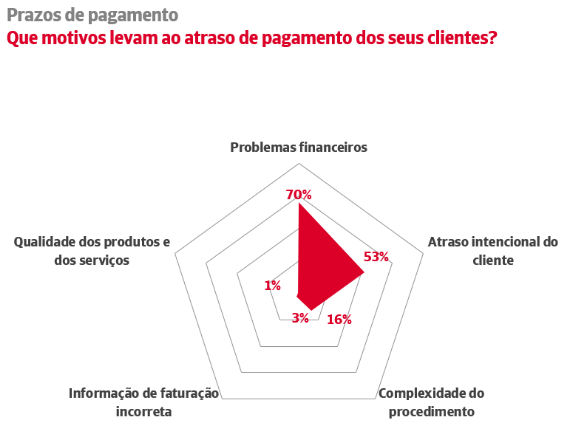

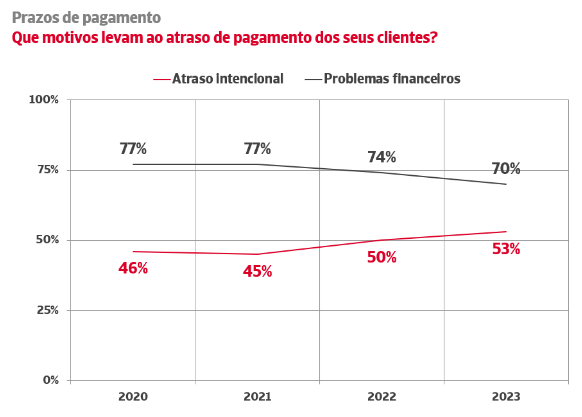

Segundo estudo elaborado pela Crédito y Caución e pela Iberinform, 70% das empresas denotam problemas financeiros nos seus clientes.

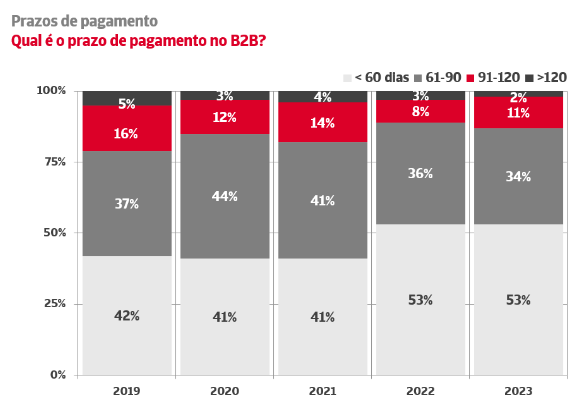

De acordo com o Estudo de Gestão do Risco de Crédito em Portugal, impulsionado pela Crédito y Caución e pela Iberinform, em 2023 os prazos de pagamento estabilizaram em valores muito semelhantes aos de 2022, quando registaram uma contração significativa. Segundo o estudo, no qual participaram mais de 300 diretores de empresas de todas as dimensões e setores, 13% do tecido produtivo nacional, dois pontos percentuais mais que no ano passado, trabalha com prazos de pagamento superiores a 90 dias.

Apenas 53% das empresas inquiridas operam com prazos inferiores aos 60 dias previstos no Decreto-Lei n.º 62/2013 de transposição da Diretiva Europeia de medidas de luta contra os atrasos de pagamento nas transações comerciais. Embora isso signifique que uma em cada duas empresas opera com prazos mais amplos que os desejados na Europa, o certo é que se trata da melhor percentagem de cumprimento da série histórica, similar à alcançada em 2022.

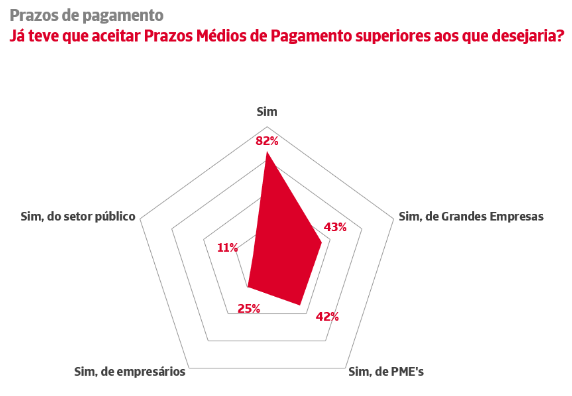

82% das empresas, dois pontos mais que há um ano, têm de aceitar prazos de pagamento superiores aos desejados para poderem manter a sua carteira de clientes. O melhor comportamento regista-se no setor público e o pior entre as PME e as grandes empresas. Apenas 11% das empresas que têm relações comerciais com a Administração têm de aceitar uma extensão indesejada dos prazos de pagamento. A capacidade dos trabalhadores independentes para imporem prazos de pagamento também se reduziu para 25%. No caso das PME e das grandes empresas este valor atinge os 42% e os 43%, respetivamente.

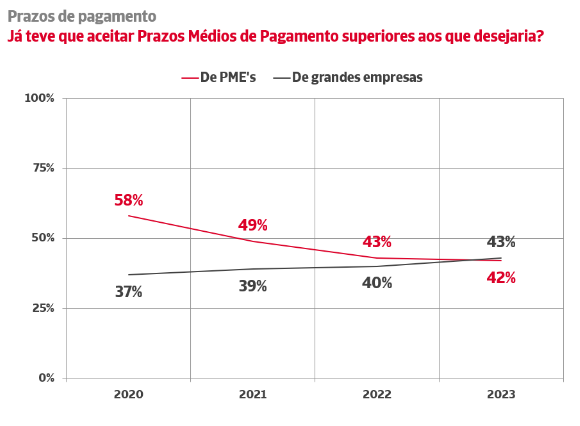

Durante a pandemia, as pequenas e médias empresas registaram uma redução progressiva da imposição de prazos mais amplos. Pelo contrário, as grandes empresas registaram um agravamento do seu comportamento enquanto clientes, aumentando a bolsa daquelas que impõem prazos amplos aos seus fornecedores.

70% das empresas denotam problemas financeiros nos seus clientes. Esta falta de liquidez volta a ser a razão mais citada para explicar a morosidade empresarial, à frente do atraso intencional (53%), da complexidade dos procedimentos de pagamento (16%), da emissão de faturas incorretas (3%) ou das divergências quanto à qualidade dos bens ou serviços fornecidos (1%).

Sobre a Crédito y Caución

Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Portugal, com uma quota de mercado de 22%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Brasil. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em mais de 50 países. A nossa actividade consolida-se no GCO.

Sobre a Iberinform

A Iberinform é a filial da Crédito y Caución que oferece soluções de gestão de clientes para as áreas financeiras, de marketing e internacional. Fornece bases de dados para a identificação de novos clientes e ferramentas que facilitam a gestão de riscos, a análise e acompanhamento de clientes ou setores. O seu serviço de informação empresarial possibilita a obtenção de relatórios de empresas em mais de 200 países ou territórios e aceder às maiores bases de dados de incumprimento bancário em Espanha, como o RAI e ASNEF Empresas.

Mantenha-se informado. Receba a nossa Newsletter