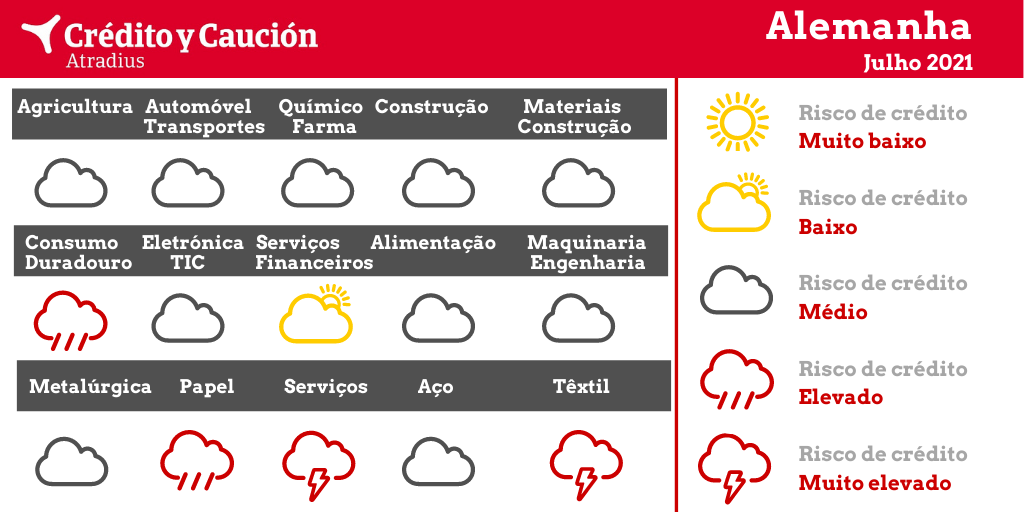

Os setores de consumo duradouro, papel, serviços e têxtil na Alemanha apresentam um elevado risco de incumprimento.

O desempenho do setor agrícola alemão tem sido afetado pelo agravamento da legislação ambiental e pela grande pressão que é exercida por transformadores e retalhistas. O setor foi afetado pela falta de trabalhadores temporários estrangeiros e pelo endurecimento das normas sanitárias aplicáveis a esses trabalhadores durante o primeiro confinamento. Além disso, a terceira seca de verão consecutiva afetou negativamente as colheitas o que, por sua vez, prejudicou o setor pecuário dada a escassez e o decorrente aumento do preço das rações. O valor acrescentado do setor deverá estabilizar em 2021, após uma contração de 0,6% em 2020.

O setor do retalho alimentar alemão é o mais competitivo da Europa, devido ao esmagador poder dos grandes retalhistas e das cadeias de desconto. Com as empresas transformadoras e de retalho a exigirem prazos de pagamento alargados aos seus fornecedores imediatos, criou-se uma onda de adiamentos que percorre toda a cadeia de abastecimento. O atual aumento dos preços das matérias-primas representa um problema para as empresas do setor. Os produtores e transformadores alimentares que abastecem hotéis, restaurantes, cantinas ou serviços de catering foram muito afetados pelas medidas de confinamento. Por oposição, os fornecedores do setor retalhista tiveram menos impactos ou foram mesmo beneficiados. A indústria de transformação de carnes é afetada por novos requisitos legais relativos ao emprego de trabalhadores temporários. O valor acrescentado do setor deverá aumentar 1% em 2021.

Em 2020, os fabricantes e fornecedores de automóveis foram afetados pelo declínio global das vendas de automóveis de passageiros e de veículos comerciais, o que gerou graves tensões de liquidez e défice de caixa. As margens já estavam sob pressão antes mesmo da pandemia, em resultado das fracas vendas registadas em 2019 e do aumento dos investimentos necessários para fazer face ao abandono dos motores de combustão e à transição para a mobilidade elétrica. O valor acrescentado do setor automóvel contraiu 25% em 2020. As vendas e a produção apresentam sinais de recuperação, mas permanecem abaixo dos níveis anteriores à pandemia. No primeiro semestre de 2021, as interrupções temporárias na produção causadas pela escassez de semicondutores desaceleraram o ritmo da recuperação. No entanto, as vendas e a produção devem ganhar impulso no segundo semestre do ano e o valor acrescentado da indústria automóvel deverá registar um crescimento de 13% em 2021 e em 2022. A atividade do setor automóvel alemão deverá atingir o nível de produção pré-pandêmico em meados de 2022. A indústria automóvel deverá recuperar cerca de 17% em 2021. Embora as ajudas e os empréstimos públicos tenham um impacto positivo na liquidez das empresas, tem geralmente um prazo limitado e exigem um reembolso linear. No setor de transporte, muitas empresas estão a beneficiar da atual recuperação da produção industrial e do aumento do comércio eletrónico. No entanto, as empresas de transportes com clientes finais centrados nos setores de eventos ou no comércio a retalho enfrentam um elevado risco de crédito.

O setor manteve-se relativamente ileso aos piores impactos da pandemia e seu valor acrescentado aumentou 2,8% em 2020. No setor de materiais, o aumento das atividades de remodelação, modernização e ampliação em moradias particulares levou a aumentos notáveis no volume de negócios. A atividade de construção residencial continuará a ser o principal motor do crescimento. No entanto, os resultados dos segmentos de construção industrial e comercial continuam discretos, devido ao menor investimento empresarial em lojas de venda a retalho e escritórios. As empresas de construção civil e de materiais veem-se afetadas pela escassez de materiais como o aço, isolantes ou madeira e têm dificuldades em repercutir os aumentos nos preços desses itens no valor a cobrar aos clientes finais. Devido à escassez de materiais, o risco de atrasos nos projetos aumentou e o valor acrescentado do setor deverá crescer menos de 2% em 2021.

A transformação digital representa um grande desafio para o setor na medida em que as alterações no comportamento dos consumidores colocam os retalhistas numa situação cada vez mais delicada. Em 2020, o consumo privado de bens de consumo não alimentar revelou uma evolução desigual nos distintos segmentos. Enquanto as vendas de mobiliário, eletrodomésticos e materiais de construção evoluíram bem, as vendas de têxteis, roupa, sapatos e artigos de cabedal deterioraram-se fortemente. Em especial os pequenos comércios a retalho, que são menos competitivos e menos estáveis economicamente, necessitam de apoio fiscal para sobreviver à atual pandemia. Ainda não se observou um aumento das dificuldades de pagamento e face ao quadro atual é esperado um crescimento de 1% nas vendas a retalho em 2021.

O risco de crédito das empresas de TIC continua moderado, com um rendimento empresarial relativamente estável. No primeiro semestre de 2020, as vendas deterioraram-se devido ao encerramento temporário das empresas provocado pelas medidas de confinamento. As interrupções na cadeia de fornecimento tiveram um impacto negativo adicional. Contudo, os gastos das empresas, dos empregados e das escolas em bens e serviços digitais aumentaram desde então, devido ao forte incremento do teletrabalho e da escola à distância. Prevê-se que o valor acrescentado do setor aumente 2,5% em 2021.

O setor permanece relativamente sólido e prevê-se que o valor acrescentado da banca estabilize em 2021.

O setor de máquinas alemão, muito dependente das exportações, sofreu com a deterioração da procura mundial em 2020, com quebras relevantes nas vendas e na produção, na ordem dos 12% e dos 14%, respetivamente. Desde finais de 2020 que se regista uma retoma, com as carteiras de encomendas das empresas novamente preenchidas. Este ano é esperado um aumento de 12% no valor acrescentado da engenharia. Contudo, os exportadores de maquinaria e as empresas com sucursais no estrangeiro continuam a ver-se afetados por problemas relacionados com a pandemia, como as restrições de viagem. As perspetivas para o setor de máquinas de impressão gráfica continuam pouco favorecedoras.

Após os fracos resultados alcançados em 2019, com um excesso de capacidade, uma concorrência aguerrida e forte pressão sobre as margens, a situação do setor em 2020 agravou-se ainda mais com a recessão económica desencadeada pela pandemia. Muitas empresas apresentaram resultados fracos, tensões de liquidez e uma elevada alavancagem. As principais afetadas foram as PME, em especial os fornecedores a trabalhar para o setor automóvel e as fundições, enquanto as empresas com clientes no setor da construção enfrentaram uma situação mais benéfica. No entanto, desde o terceiro trimestre de 2020, as encomendas e as vendas aumentaram e a liquidez da maioria das empresas é estável e boa. De momento, os produtores de metais beneficiam de preços de venda mais elevados que decorrem do aumento da procura e da escassez da oferta. Estima-se que o valor acrescentado da produção recupere cerca de 11% em 2021.

Os produtores de papel e as indústrias derivadas foram especialmente afetados por uma diminuição da procura resultante dos confinamentos e do processo de digitalização em curso. Os resultados dos segmentos de edição e impressão gráfica, já afetados antes da pandemia pela consolidação em curso e pela diminuição da procura, deterioraram-se ainda mais em 2020. Pelo contrário, os produtores de papel para embalagem beneficiaram do aumento da procura ao nível do comércio eletrónico e da venda de alimentos a retalho. De forma geral, estima-se que o valor acrescentado do setor recupere cerca de 3% em 2021. Os incumprimentos e as insolvências devem aumentar no segundo semestre de 2021, em particular no subsetor da impressão gráfica e nos segmentos associados.

Em comparação com as suas homólogas de outros setores, as empresas químicas e farmacêuticas resistiram bem às repercussões da pandemia. A maioria mantém-se financeiramente resistente e a situação de risco de crédito continua positiva. Estima-se que o valor acrescentado dos produtos químicos aumente 7% em 2021, após uma contração de 2,9% em 2020, beneficiando da recuperação da produção mundial. Prevê-se que o valor acrescentado dos produtos farmacêuticos suba 4,5% este ano.

Devido às medidas de confinamento, muitos segmentos foram fortemente afetados, em especial os hotéis, catering, restaurantes, bares, eventos culturais e de entretenimento, feiras, aeroportos, excursões em autocarro, turismo, agências de viagem e operadores turísticos. Não pode ser afastada a possibilidade de que os incumprimentos e as insolvências aumentem consideravelmente no segundo semestre de 2021 e em 2022, na medida em que a suspensão da obrigação de apresentar insolvência terminou em abril de 2021. Outra razão poderá ser a diminuição ou termo das medidas de estímulo económico perto do final do ano. Atualmente, prevê-se que o valor acrescentado do setor cresça apenas 0,5% este ano. O segmento hoteleiro irá recuperar cerca de 15% em 2021.

No primeiro semestre de 2020, as vendas e os resultados das empresas deterioraram-se consideravelmente devido à recessão económica provocada pela pandemia. As empresas siderúrgicas ajustaram a sua produção e quando a procura começou a aumentar e a capacidade existente se revelou insuficiente, os preços do aço aumentaram consideravelmente. Desde o terceiro trimestre de 2020 que as encomendas e as vendas começaram a recuperar pelo que a situação de liquidez da maioria das empresas é considerada estável ou boa. Os produtores de aço continuam a beneficiar da subida dos preços de venda devido à escassez de oferta de aço. Atualmente, prevê-se que o valor acrescentado do aço aumente cerca de 16% em 2021, após uma contração similar em 2020. Contudo, as empresas do subsetor de fabrico de tubos, juntamente com os pequenos fornecedores do setor automóveis que não beneficiam do atual aumento da procura de veículos automóveis nos mercados chinês e norte-americano, continuam a enfrentar um risco de crédito elevado.

Estima-se que o valor acrescentado do setor aumente apenas 4,5% em 2021. Os fabricantes, grossistas e retalhistas que já se viam afetados antes da pandemia por uma concorrência feroz e margens reduzidas, sofreram uma deterioração adicional das suas vendas com os confinamentos. Apesar da flexibilização das restrições, o valor das mercadorias existentes continua a ser elevado e não é fácil a sua venda imediata. Isto provocará problemas de liquidez para muitas empresas e espera-se um aumento das insolvências, bem como uma ampla consolidação do mercado.

Sobre a Crédito y Caución

Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Portugal, com uma quota de mercado de 25%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Brasil. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em mais de 50 países. A nossa actividade consolida-se no Grupo Catalana Occidente.

Mantenha-se informado. Receba a nossa Newsletter