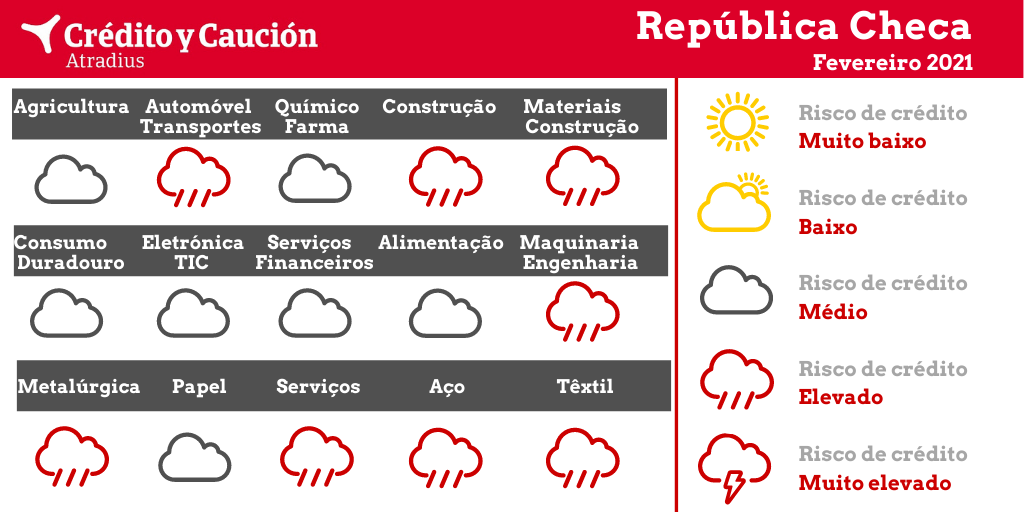

Os setores automóvel, construção, máquinas, metalurgia, serviços, siderurgia e têxtil apresentam um alto risco de incumprimento.

Em 2020, o setor viu-se afetado pelas consequências do confinamento sobre o transporte, a cadeia de fornecimento e a disponibilidade de trabalhadores temporários. No entanto, segundo as primeiras estimativas, a produção vai continuar a aumentar cerca de 3% em 2021.

Enquanto muitos produtores alimentares beneficiaram de uma maior procura interna no primeiro semestre de 2020, os exportadores foram afetados pelas consequências do confinamento no transporte e na cadeia de fornecimento, bem como por uma taxa de câmbio desfavorável. Os fornecedores de restaurantes, escolas e cafés, tais como os transformadores de carne, cervejeiras e indústrias lácteas, enfrentam uma diminuição da procura. No entanto, parte dela foi substituída pelo aumento da procura dos supermercados. Os produtores de alimentos recebem subvenções do fundo governamental. Prevê-se que o valor acrescentado do setor aumente 2,5% em 2021, após estabilizar em 2020.

A produção de automóveis na República Checa contraiu 19,2% em 2020. Os produtores e fornecedores foram afetados pela deterioração global das vendas de veículos de passageiros e comerciais, o que provocou graves tensões de liquidez e falta de capital. Antes da pandemia, as margens já estavam sob pressão devido aos fracos resultados de 2019 e ao aumento dos investimentos necessários para a transição dos motores de combustão para a mobilidade elétrica. No segundo semestre de 2020, embora se tenha registado uma recuperação da produção, com valores que em outubro superaram mesmo os níveis anteriores à pandemia, os volumes de produção voltaram a baixar desde novembro devido ao segundo confinamento. Embora ainda não se tenha registado um aumento substancial da morosidade e das insolvências, o risco de crédito do setor aumentou no primeiro semestre de 2021. Nos dois últimos anos, os resultados do setor de transporte foram bastante fracos devido à baixa procura interna. O excesso de oferta face à procura teve um efeito negativo nas empresas mais pequenas que não puderam concorrer no feroz mercado e gradualmente perderam atividade. Calcula-se que o valor acrescentado do transporte tenha sofrido uma redução de quase 14% em 2020. Se a pandemia não abrandar, no início de 2021 os problemas no setor vão aumentar em consequência das restrições ao transporte de mercadorias. Atualmente, prevê-se que o valor acrescentado do transporte recupere apenas 1,5% em 2021.

Neste setor, as margens de exploração são muito ajustadas com o maior risco de crédito concentrado nos operadores mais pequenos. Devido à forte recessão económica de 2020, as empresas foram afetadas adicionalmente pelo adiamento de projetos e pela redução do volume de encomendas. Estima-se que o valor acrescentado do setor tenha contraído 4% em 2020. Embora no segundo semestre de 2020 não se tenha registado um aumento substancial da morosidade ou das insolvências, espera-se que ambas aumentem nos próximos meses.

O consumo privado de bens de consumo não alimentar deteriorou-se no primeiro semestre de 2020 devido ao impacto do coronavírus, com muitos negócios temporariamente encerrados devido ao confinamento. A partir de junho, o setor experimentou uma recuperação, mas o segundo confinamento imposto em outubro travou essa recuperação. Dito isto, o comércio eletrónico e as vendas online de bens de consumo duradouro cresceram de forma dinâmica e espera-se que o aumento médio das vendas das lojas eletrónicas alcance os 25%. A curto prazo, as perspetivas mantêm-se estáveis, com o comportamento dos consumidores a apoiar-se na redução da fiscalidade sobre os rendimentos e num nível de emprego ainda favorável.

No primeiro semestre de 2020, as vendas de produtos eletrónicos e de TIC foram afetadas negativamente pelo encerramento temporário das empresas. Contudo, em 2020, o setor registou um crescimento na maioria dos segmentos, em especial na eletrónica de consumo e nas tecnologias de informação. Prevê-se que o valor acrescentado do setor cresça cerca de 7% em 2021, após um aumento estimado de 3% em 2020.

O setor mantém-se relativamente sólido e beneficia de vários planos públicos destinados a apoiar a economia e o setor bancário. Nessa medida, o aumento dos incumprimentos bancários e a aplicação de condições de empréstimo mais restritivas, até ao momento, não se verificaram. Prevê-se que o valor acrescentado do setor aumente 3% em 2021.

Em 2019, a procura de máquinas pela indústria manufatureira começou a abrandar o que provocou uma redução da produção e das receitas. O aumento dos custos energéticos e laborais teve um efeito negativo sobre as margens. Principalmente no primeiro semestre de 2020, os investimentos dos fabricantes em máquinas e artigos relacionados deterioraram-se, enquanto as empresas de engenharia enfrentaram problemas com as restrições relacionadas com o coronavírus sobre o tráfego transfronteiriço de empregados. Calcula-se que o valor acrescentado do setor tenha contraído mais de 10% em 2020. Em 2021, estima-se uma recuperação de 9%, mas continuam a existir riscos de baixa. Até agora, não se registou um aumento significativo da morosidade ou das insolvências.

A procura de metais pela indústria manufatureira tinha desacelerado em 2019, o que provocou uma redução da produção e das receitas, enquanto os custos energéticos e laborais aumentaram com efeito negativo nas margens. Nos segundo e terceiro trimestres de 2020, os produtores de metais foram afetados pela deterioração da procura dos setores compradores clave, como o automóvel, construção e máquinas. A recuperação observada desde o quarto trimestre de 2020 continua modesta e propensa a riscos de baixa. Prevê-se que o valor acrescentado do setor aumente 5,5%, após uma contração estimada de 9,5% em 2020. Até agora, o apoio fiscal às empresas evitou um aumento das insolvências no setor.

O setor continua a ser afetado pela digitalização que provocou uma diminuição da procura nos últimos dois anos. Prevê-se que o crescimento do valor acrescentado da indústria aumente cerca de 1% em 2021, após um crescimento estimado de 0,5% em 2020.

As empresas químicas e farmacêuticas apresentam uma sólida situação financeira, com um histórico de pagamentos bom e uma baixa taxa de insolvências, comparativamente com outros setores. Dado que muitas empresas químicas fornecem o setor automóvel, sofreram uma descida da procura, estimando-se que o valor acrescentado tenha contraído 4,5% em 2020. Contudo, prevê-se que recupere em 2021, dada a recuperação dos setores compradores chave. Dentro da indústria farmacêutica, algumas empresas solicitaram prazos de pagamento mais dilatados em 2020. No entanto, prevê-se que o valor acrescentado do setor cresça cerca de 6% em 2021, após um aumento de 5% em 2020, graças ao incremento dos gastos com a saúde.

Devido às medidas de distanciamento social e ao subsequente encerramento de negócios no primeiro semestre de 2020 e desde novembro de 2020, muitos segmentos foram fortemente, afetados, em especial os hotéis, restaurantes, bares, entretenimento, eventos culturais, agências de viagem e operadores turísticos. As perspetivas para o primeiro semestre de 2021 continuam más já que não se espera que as restrições sejam levantadas tão brevemente. Prevê-se que o valor acrescentado da hotelaria recupere apenas 4% em 2021, após uma contração estimada de 16% em 2020. Embora a proteção especial temporária dos devedores tenha sido recentemente prorrogada, prevê-se que as insolvências aumentem em 2021.

Em 2019, a procura de aço por parte da indústria manufatureira já tinha abrandado, enquanto os produtores de aço foram afetados pelo aumento dos custos da energia e da produção e pela continua importação de aço chinês barato. A legislação ambiental exerceu pressão adicional sobre o setor. Em 2020, os produtores e comerciantes de aço foram afetados pela deterioração da procura dos principais setores compradores, como o automóvel, construção e máquinas. Após uma descida de 4% em 2019, estima-se que o valor acrescentado do setor tenha contraído 8% em 2020. As perspetivas de rendimento para o primeiro semestre de 2021 continuam moderadas.

Antes da pandemia, os produtores, grossistas e retalhistas já eram penalizados por uma concorrência forte, margens limitadas, perda de vendas, mudanças no comportamento dos consumidores e uma maior concorrência por parte dos novos retalhistas online. Os resultados deterioraram-se ainda mais durante os confinamentos com a queda das vendas. Prevê-se que o valor acrescentado do setor sofra uma redução de cerca de 0,5% em 2021, após uma contração estimada de 6% em 2020. A morosidade e os pedidos de moratória aumentaram e é esperado que a situação se deteriore ainda mais no primeiro semestre de 2021, em especial quando forem levantadas as medidas de proteção governamentais.

Sobre a Crédito y Caución

A Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Portugal, com uma quota de mercado de 24%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Brasil. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em mais de 50 países. A nossa atividade consolida-se no Grupo Catalana Occidente.

Mantenha-se informado. Receba a nossa Newsletter