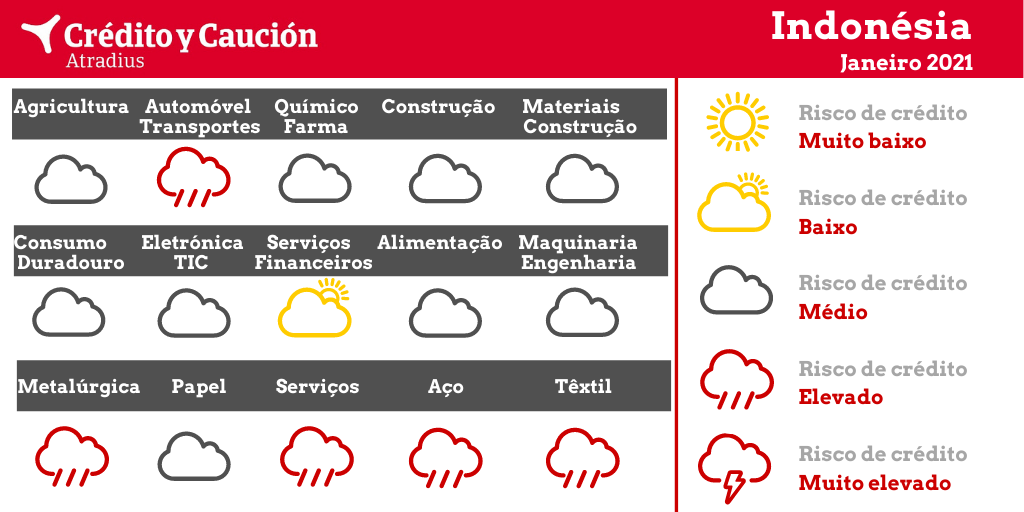

Os setores automóvel, metalurgia, siderurgia e têxtil apresentam um elevado risco de incumprimento na Indonésia.

A agricultura é um dos setores mais resilientes à pandemia na Indonésia. De acordo com o Ministério da Agricultura, no período de janeiro a setembro de 2020, as exportações aumentaram 10%.

As perspetivas para os setores de hospitalidade e alimentação permanecem fracas devido às restrições sociais impostas nas principais cidades de Bali e na província de Java. Portanto, a procura por alimentos mudou do setor da hospitalidade para o consumo doméstico. A produção de alimentos voltou a aumentar no segundo semestre de 2020, e o valor acrescentado do setor deverá crescer 7% em 2021.

O valor acrescentado do setor automóvel deve crescer 28% em 2021, após uma queda de 35% em 2020. Embora as vendas de veículos tenham começado a recuperar no quarto trimestre de 2020, as vendas de motocicletas continuam fracas. Embora o potencial do mercado automóvel na Indonésia seja forte, uma recuperação total dependerá da recuperação noutras indústrias e do aumento do poder de compra das famílias. Apesar da recessão, o desempenho de pagamentos no setor tem sido bom até agora, sem atrasos por parte dos fabricantes e grossistas. O setor de negócios de transporte e armazenagem mostra sinais de recuperação, com um crescimento de 24% no terceiro trimestre de 2020. Isso deve-se aos centros de logística aduaneira e aos menores preços de aluguer de armazém na Indonésia em comparação com Singapura. O transporte aéreo comercial de passageiros ainda enfrenta sérios problemas, mas espera-se que recupere gradualmente assim que a vacina seja distribuída a toda a população.

O PIB da Indonésia contraiu no terceiro trimestre de 2020, colocando a economia em recessão. O consumo privado permanece contido, devido à menor atividade empresarial e ao aumento do desemprego. As lojas de retalho localizadas em centros comerciais ainda estão abertas, embora o fluxo seja menor do que o normal, devido às restrições de capacidade e ao reduzido horário de funcionamento. O incumprimento no retalho aumentou em junho e julho de 2020, apenas para cair novamente nos meses seguintes. No entanto, não se pode descartar outro aumento nos atrasos e incumprimentos se o governo estabelecer medidas mais rígidas para conter a pandemia. O valor acrescentado do setor deve recuperar 4% em 2021, após uma contração de 6% em 2020.

O investimento público na construção aumentou no período de julho a setembro de 2020. No entanto, no segundo semestre de 2020, o setor ainda lutava com grandes restrições sociais. Diversos projetos foram atrasados ou mesmo adiados, fazendo com que muitas construtoras registassem prejuízos devido a custos excessivos decorrentes dos atrasos. Espera-se uma recuperação em 2021, com um aumento no valor acrescentado de 7%. Espera-se que o segmento residencial reinicie projetos de apartamentos em atraso pela pandemia. A construção comercial será impulsionada pela procura por depósitos, e-commerce, retalhistas online e logística de terceiros.

No primeiro semestre de 2020, as vendas nacionais de TIC deterioraram-se devido ao encerramento temporário de empresas durante o confinamento e os consequentes atrasos na conclusão dos projetos. No entanto, a procura de produtos de TIC recuperou desde o segundo semestre com a reabertura de lojas e o aumento de projetos de fornecimento de hardware e outras infraestruturas de TI. Empresas e escolas continuam a investir em infraestruturas de TI para responder às necessidades do ensino e trabalho à distância. Os grossistas e fornecedores têm conseguido manter o patamar de rendimentos e margens registados em 2019, e o número de incumprimentos neste setor continua baixo. O valor acrescentado das TIC deverá aumentar 11%, depois de crescer quase 4% em 2020.

O setor financeiro começou a vacilar no terceiro trimestre de 2020, com um decréscimo de 2,7% nos serviços de intermediação financeira e de 3% noutros serviços financeiros, à medida que a procura de crédito diminuía. No entanto, a Autoridade de Serviços Financeiros interveio para garantir a manutenção da sua estabilidade. O setor começou a recuperar no quarto trimestre de 2020, com a recuperação gradual da economia. Em 2021, espera-se que o setor continue a sua recuperação em linha com a distribuição de vacinas por todo o país, o que ajudará a impulsionar as atividades empresariais em todos os setores.

No segundo semestre de 2020, muitas empresas de produção de máquinas pesadas e grossistas tiveram um mau desempenho na medida em que o setor continuou a sua contração o que resultou numa baixa taxa de produção de cerca de 60%. Os atrasos e incumprimentos aumentaram à medida que muitos compradores no setor de minas e construção continuam a ter problemas de liquidez. No entanto, o segmento de engenharia relacionado com a agricultura tem contribuído positivamente para os resultados do setor. O valor acrescentado da engenharia deverá recuperar quase 9% em 2021, após uma contração de 5% no ano passado.

Em 2020, os novos investimentos na indústria de minas na Indonésia estavam bem abaixo do orçamento. Isso deveu-se à baixa procura durante a pandemia, bem como aos baixos preços do carvão. A produção de níquel primário da Indonésia deve continuar a aumentar no primeiro semestre de 2021, uma vez que o governo facilitou as exportações. O valor acrescentado do setor de mineração deverá diminuir cerca de 0,5% em 2021, depois de ter diminuído 4% em 2020.

O setor continua a ser afetado pela digitalização em curso, o que levou a uma queda na procura nos últimos dois anos. As medidas de confinamento causaram ainda uma queda na procura no primeiro semestre de 2020. No entanto, a procura por papel pardo para embalagem permanece relativamente estável por parte das empresas de alimentos, bens de consumo e comércio eletrónico. Prevê-se que o valor acrescentado do papel aumente cerca de 4% em 2021, após uma redução de 4% em 2021.

O setor químico e farmacêutico foi o que mais cresceu no terceiro trimestre de 2020 em comparação com outros setores de manufatura. No entanto, a taxa média de utilização dos fabricantes de produtos químicos básicos ainda estava entre os 40% e 60% dos níveis habituais. Com a recuperação esperada em 2021, o valor acrescentado dos produtos químicos deverá aumentar 8%, após uma contração de 5% em 2020. O valor acrescentado dos produtos farmacêuticos deverá aumentar 6% em 2020, impulsionado pelo aumento dos gastos na saúde.

Devido às amplas medidas de confinamento no início de 2020 e à pandemia em curso, muitos segmentos sofreram muito, em especial os relacionados com o turismo. Entre eles estão hotéis, restaurantes, bares, espetáculos, eventos culturais, agências de viagens e operadoras de turismo. O valor acrescentado da indústria hoteleira deverá ter diminuído 19% em 2020. Atualmente, não há recuperação à vista, pois os casos de coronavírus continuam a aumentar e está em vigor a proibição de entrada de turismo estrangeiro. Milhares de hotéis e restaurantes foram forçados a fechar, enquanto várias companhias aéreas e operadoras de turismo sofreram grandes perdas. No segundo semestre de 2020, os incumprimento e as insolvências aumentaram nos segmentos relacionados com o turismo. A perspetiva para 2021 depende muito de como a situação pandêmica evoluir, já que as restrições continuam a existir, especialmente em Java.

De acordo com representantes patronais, o nível de capacidade dos fabricantes de aço melhorou para algo entre os 40% e os 70% no segundo semestre de 2020, por comparação com a faixa entre os 20% e 50% registada no primeiro semestre. Embora a procura por construção pública tenha permanecido estável, muitos projetos de construção privada foram atrasados e a procura junto da indústria automóvel permanece estagnada. Os incumprimentos aumentaram na segunda metade de 2020, mas o aumento não foi enorme. Em 2021, o valor acrescentado do aço deve crescer 5%, à medida que sejam retomados projetos de construção privada que forma adiados e que a procura no setor automóvel recupere.

O setor têxtil é uma das indústrias mais afetadas pela pandemia, sofrendo uma contração homóloga de 19% no segundo trimestre de 2020, devido ao encerramento de centros comerciais e às medidas de distanciamento social que afetam os retalhistas. Os resultados melhoraram um pouco desde o terceiro trimestre de 2020, mas permanecem moderados por enquanto.

Sobre a Crédito y Caución

Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Portugal, com uma quota de mercado de 24%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Brasil. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em mais de 50 países. A nossa actividade consolida-se no Grupo Catalana Occidente.

Mantenha-se informado. Receba a nossa Newsletter