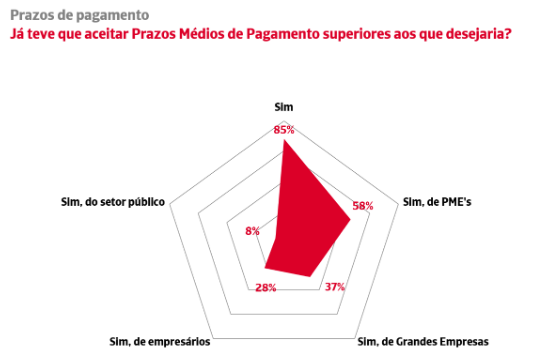

Segundo o estudo elaborado pela Crédito y Caución e Iberinform, 85% das empresas deve aceitar prazos superiores aos desejados.

De acordo com o Estudo da Gestão de Risco de Crédito em Portugal, impulsionado pela Crédito y Caución, Iberinform e Gestifatura, o atual contexto económico está a provocar um agravamento dos prazos de pagamento nas operações comerciais.

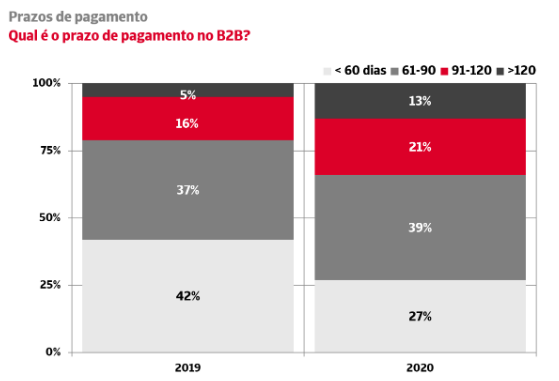

Segundo este estudo, no qual participaram mais de 300 gestores de empresas de todas as dimensões e setores, 13% trabalha com mais de 120 dias, uma taxa que praticamente triplica a de 2019. Apenas 27% das empresas opera com os prazos inferiores aos 60 dias contemplados no Decreto-Lei n.º 62/2013 de transposição da Diretiva Europeia de medidas de luta contra os atrasos de pagamento nas transações comerciais. Há um ano, praticamente metade do tecido empresarial (42%) trabalhava com menos de 60 dias.

Oitenta e cinco por cento das empresas tem que aceitar prazos de pagamento superiores aos desejados para poder manter a sua carteira de clientes. O estudo revela pior comportamento nas PME do que nas grandes empresas. Trinta e sete por cento das empresas teve que aceitar prazos de pagamento superiores aos desejados por parte de grandes empresas, frente a 58% que teve que alargar os prazos para trabalhar com o segmento de PME. Este comportamento está relacionado com outras evidências reveladas pelo estudo, como o aumento dos problemas de liquidez do tecido empresarial. O melhor comportamento regista-se no setor público. Apenas 8% das empresas que têm relações comerciais com a Administração Pública tem que aceitar uma extensão dos prazos de pagamento. A capacidade dos profissionais liberais para impor prazos de pagamento também se situa nos 28%.

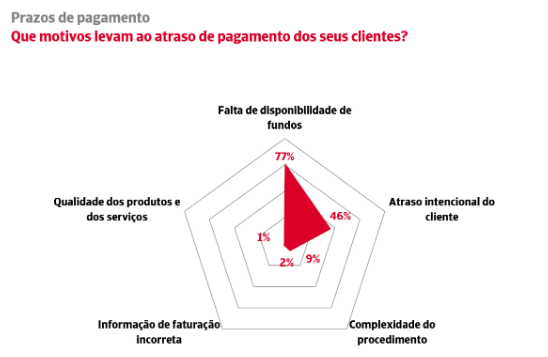

Nesse sentido, ao abordar as razões que explicam a morosidade empresarial, a falta de disponibilidade de fundos (77%) é a razão mais referida, antes do atraso intencional dos clientes (46%). A complexidade dos procedimentos de pagamento (9%), a emissão de faturas incorretas (2%) ou as disputas sobre a qualidade dos bens e serviços fornecidos (1%) completam os motivos apresentados pelos clientes para atrasar os seus pagamentos.

Sobre a Crédito y Caución

Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Portugal, com uma quota de mercado de 26%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Brasil. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em mais de 50 países. A nossa actividade consolida-se no Grupo Catalana Occidente.

Sobre a Iberinform

A Iberinform é a filial da Crédito y Caución que oferece soluções de gestão de clientes para as áreas financeiras, de marketing e internacional. Fornece bases de dados para a identificação de novos clientes e ferramentas que facilitam a gestão de riscos, a análise e acompanhamento de clientes ou setores. O seu serviço de informação empresarial possibilita a obtenção de relatórios de empresas em mais de 200 países ou territórios e aceder às maiores bases de dados de incumprimento bancário em Espanha, como o RAI e ASNEF Empresas.

Sobre a Gestifactura

Gestifatura, associada da rede global Atradius Collections é especialista em soluções que otimizam a gestão de faturação e a recuperação de valores em dívida em Portugal e no estrangeiro.

Mantenha-se informado. Receba a nossa Newsletter