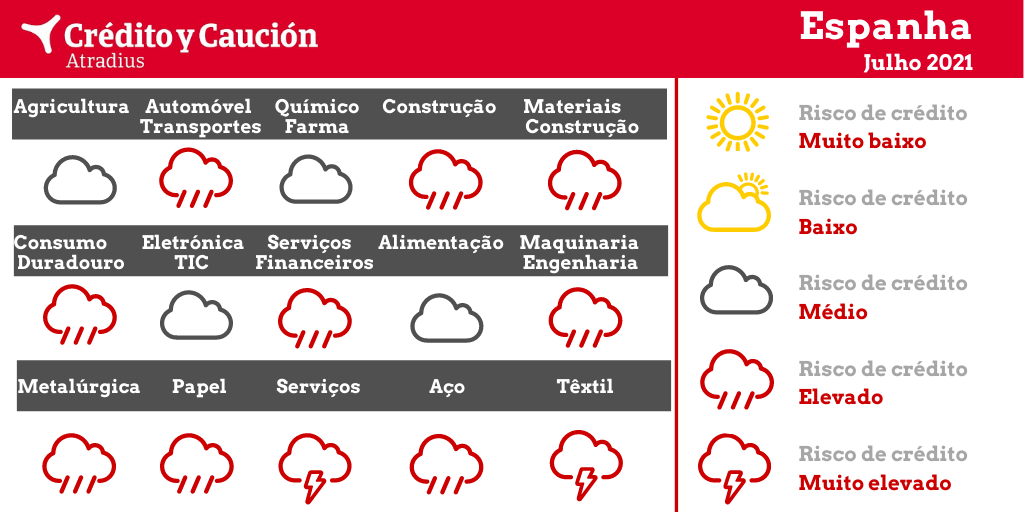

Em Espanha, os setores automóvel, construção, consumo duradouro, eletrónica, financeiro, maquinaria, metalurgia, papel, serviços, siderurgia e têxtil apresentam um alto risco de incumprimento.

Embora o valor acrescentado do setor tenha crescido 4,7% em 2020, a rentabilidade das empresas foi afetada pela aplicação das medidas de combate ao coronavírus e por alguns problemas logísticos durante os confinamentos. Muitas empresas com uma posição financeira débil antes da pandemia poderiam ter problemas, devido à maior alavancagem relacionada com os empréstimos concedidos pelo ICO - Instituto de Crédito Oficial. Em 2021, prevê-se um novo crescimento do setor de cerca de 2%. O acordo comercial entre a União Europeia e o Reino Unido sobre o Brexit e a recente suspensão das tarifas aduaneiras sobre os produtos agrícolas europeus por parte dos EUA ajudam as empresas exportadoras. No entanto, persistem os problemas estruturais como a pressão sobre os preços por parte da Grande Distribuição e o risco de condições climáticas adversas. No primeiro semestre de 2021, os incumprimentos e as insolvências permaneceram muito baixos. As perspetivas de risco de crédito para os próximos meses dependem da forma como sejam distribuídos os fundos agrícolas da UE e do impacto da atual pressão sobre as margens por parte dos retalhistas alimentares.

Em 2020 e no início de 2021, as empresas que vendem para o retalho alimentar aumentaram significativamente o seu volume de negócios, enquanto aquelas que dependem de restaurantes, bares e hotéis sofreram uma forte diminuição das suas vendas. No subsetor de bebidas, as vendas de 2020 diminuíram 19% no caso das bebidas não alcoólicas e mais de 40% nos vinhos e licores. No entanto, as exportações de alimentos e bebidas registaram um crescimento de 2,5% no ano passado. Após uma descida de 4,8% em 2020, prevê-se que o valor acrescentado do setor alimentar cresça cerca de 4% este ano. Contudo, este crescimento depende, em grande medida, da recuperação dos negócios hoteleiros no segundo semestre de 2021.

A produção e as vendas de automóveis diminuíram fortemente em 2020, 20% e 33% respetivamente. No primeiro semestre de 2020, as paragens temporárias da produção provocaram uma importante diminuição das margens e dos lucros, tanto para os fabricantes como para os fornecedores e concessionários. Embora tanto a produção como as vendas tenham aumentado no segundo semestre de 2020, ainda não se verificou uma forte recuperação. No período de janeiro-abril de 2021, a produção e as vendas de veículos continuavam abaixo das registadas no período homólogo de 2019 em 14% e 36%, respetivamente. De momento, a recuperação total vê-se dificultada pela escassez mundial de semicondutores. Em 2021, prevê-se que a produção de automóveis ascenda a 2,8 milhões de unidades (em 2020 foi de 2,3 milhões). O valor acrescentado do transporte sofreu uma contração de 17% em 2020 que afetou principalmente o segmento de transporte de passageiros. Em 2021, prevê-se uma descida de 2,5% resultante principalmente das restrições à mobilidade que vigoraram até maio. No segundo semestre de 2021, a recuperação deverá ganhar impulso e em 2022 esta deverá ascender a 14%. A morosidade do setor aumentou no primeiro semestre de 2020, mas a situação melhorou significativamente na segunda metade do ano. As perspetivas de insolvência para o segundo semestre de 2021 mantêm-se estáveis. No entanto, é esperado um aumento no início de 2022.

Antes do surto de coronavírus, muitos dos operadores de menor dimensão enfrentavam um aumento do risco creditício. Devido à forte recessão provocada pela pandemia em 2020, as empresas foram afetadas pelo adiamento de projetos e pela redução do volume de encomendas, em especial no segmento das obras públicas. Embora em maio de 2020 se tenham reiniciado alguns concursos públicos, houve a registar apenas uma recuperação parcial no segundo semestre do ano. No segmento da construção residencial, a procura viu-se afetada pelo aumento do desemprego. Durante os primeiros meses de 2021, o rendimento da construção melhorou. O futuro desembolso das ajudas do Fundo Europeu de Recuperação e a marcada falta de investimento em infraestruturas impulsionou os concursos públicos que aumentaram 73% entre janeiro e abril de 2021. O investimento na renovação habitacional aumentou 14% e espera-se que continue a crescer durante os próximos meses. Contudo, os alvarás de construção residencial diminuíram 0,6%. No entanto, o segmento da construção para arrendamento oferece perspetivas de crescimento a curto prazo. Após uma contração de 15%, o valor acrescentado do setor da construção deverá aumentar cerca de 9% em 2021. Neste contexto, o aumento dos preços das matérias-primas, juntamente com as dificuldades para encontrar fornecedores, pessoal qualificado e empreiteiros subcontratados, constituem sérios desafios. Questiona-se a viabilidade de muitos contratos face aos custos adicionais que pesam sobre as empresas de construção que são difíceis ou mesmo impossíveis de transferir para os clientes finais. Além disso, espera-se um aumento dos custos laborais associados. Não se prevê que as insolvências no setor da construção aumentem nos próximos meses, assumindo que o apoio fiscal se mantenha e dado o rápido desembolso dos recursos do Fundo Europeu de Recuperação. Contudo, em 2020, espera-se um aumento das falências empresariais.

Em 2020, as vendas de bens de consumo duradouro sofreram uma importante deterioração devido ao impacto do coronavírus e ao facto de muitos comércios terem fechado temporariamente durante os confinamentos. Apesar da retoma verificada no segundo semestre do ano, o valor acrescentado do setor sofreu uma contração de 16% em 2020. No início deste ano, as novas restrições relacionadas com a pandemia debilitaram ainda mais a situação financeira das empresas. Contudo, desde março de 2021, iniciou-se uma nova recuperação com o fim das restrições à mobilidade. Prevê-se que o valor acrescentado do setor recupere cerca de 13,5% em 2021. Embora os incumprimentos e as insolvências não tenham aumentado no primeiro semestre de 2021, as perspetivas para o segundo semestre dependem, em grande medida, da evolução dos gastos dos consumidores. Espera-se que as falências aumentem no início de 2022.

Em 2020, o setor apresentou um desempenho sólido, já que o encerramento da atividade das lojas físicas foi parcialmente compensado pelo e-commerce. As vendas online domésticas aumentaram de 22% em 2019 para 33% em 2020. O valor acrescentado do setor deverá aumentar mais de 2% em 2021, mas o sentimento menos favorável dos consumidores e o aumento do desemprego continuam a constituir riscos para o setor. Embora não seja preveja um aumento significativo dos incumprimentos e das insolvências no segundo semestre de 2021, essa tendência poderá ser revertida no início de 2022.

O setor ainda está imerso num processo de reajustamento para melhorar a sua competitividade e eficiência e para se adaptar à transformação digital rumo à banca online. É provável que haja despedimentos e encerramento de filiais. No primeiro trimestre de 2021, os maiores bancos espanhóis registaram uma melhoria nos seus lucros. Até agora, a taxa de incumprimento tem permanecido baixa uma vez que os estímulos fiscais e as moratórias de crédito ao consumidor ajudaram os tomadores de empréstimos a cumprir os seus compromissos. No entanto, com o fim das moratórias, no segundo semestre de 2021 espera-se um aumento dos incumprimentos.

O valor acrescentado da engenharia diminuiu 13% em 2020. Isto deveu-se, principalmente, à queda acentuada nas encomendas em curso e às interrupções na cadeia de fornecimento registadas no primeiro semestre do ano. Prevê-se que o setor cresça cerca de 6% em 2021, visto que o investimento em maquinaria deverá aumentar cerca de 12%. Os incumprimento e as insolvências aumentaram no segundo trimestre de 2020, mas diminuíram novamente no segundo semestre. No entanto, são esperados novos aumentos no arranque de 2022.

O setor é caraterizado por grande pressão sobre as margens e muitas empresas já apresentavam uma baixa lucratividade antes do surto do coronavírus. Em 2020, os produtores e comerciantes de metais foram afetados pela deterioração da procura por parte dos principais setores compradores, como o setor automóvel, a construção e o setor de máquinas. No entanto, a partir do quarto trimestre de 2020, a procura aumentou novamente. Embora o impacto da pandemia tenha levado a uma deterioração ainda maior na solidez financeira das empresas, o atual nível elevado dos preços dos metais compensou parcialmente o declínio da procura e das margens. No entanto, os preços das matérias-primas também aumentaram. O valor acrescentado da metalurgia deverá aumentar 8% em 2021, após uma contração de valor idêntico em 2020. Tanto os incumprimentos como as insolvências devem aumentar no começo de 2022.

Os produtores de papel e as empresas de impressão gráfica veem-se afetados de forma estrutural pelo processo de digitalização em curso. As embalagens de cartão têm um melhor comportamento que outros segmentos, devido à estabilidade da procura por parte da indústria alimentar e ao aumento do comércio eletrónico durante o período de confinamento. Estima-se que o valor acrescentado do setor recupere cerca de 4% em 2021, após ter registado um decréscimo de 3,5% em 2020. Nos últimos dois meses, o setor enfrentou um aumento dos preços da pasta de papel. Embora os incumprimentos e as insolvências tenham diminuído no primeiro semestre de 2021, é esperado que aumentem no início de 2022.

Em 2020, muitas empresas químicas foram afetadas pela deterioração da procura por parte dos principais setores compradores em Espanha e no estrangeiro. O valor acrescentado dos produtos químicos sofreu uma contração de 4,1% no ano passado, mas em 2021 espera-se um crescimento de cerca de 6,5%. Contudo, a persistência dos preços elevados das matérias-primas e a possível escassez de alguma matérias-primas podem constituir um obstáculo ao crescimento da produção. No segundo trimestre de 2021, o subsetor da cosmética recuperou gradual até alcançar os níveis normais para a atividade após ter enfrentado um novo encerramento dos retalhistas devido à pandemia durante o primeiro trimestre do ano. O setor farmacêutico continua a beneficiar do aumento das despesas de saúde.

Devido às amplas medidas de confinamento, muitos segmentos foram afetados em 2020 e nos primeiros meses de 2021, em especial a hotelaria, restaurantes, bares, espetáculos, eventos culturais, agências de viagens e operadores turísticos. No ano passado, a chegada de turistas estrangeiros diminuiu 77%, para atingir os 18,9 milhões, e manteve-se baixa durante o primeiro semestre de 2021 devido às restrições à mobilidade. O aumento da chegada de turistas estrangeiros nos próximos meses depende da contenção da nova vaga da pandemia, da evolução da vacinação e do levantamento das restrições à mobilidade internacional. O valor acrescentado do setor deverá recuperar cerca de 2% em 2021, após uma contração de 8,9% em 2020. O segmento da hotelaria diminuiu 47% no ano passado, mas é esperada uma recuperação de 22% sujeita à retoma da atividade no segundo semestre de 2021, em especial durante a temporada de férias de verão. Tanto os incumprimentos como as insolvências aumentaram bastante no primeiro semestre de 2020 e embora no segundo semestre de 2020 e no primeiro de 2021 se tenha registado uma certa melhoria, os rácios de incumprimento e de insolvência mantêm-se mais elevados que noutros setores. O risco de crédito de muitas empresas poderia voltar a deteriorar-se, caso não se materialize a esperada recuperação do turismo. Em qualquer caso, as insolvências devem voltar a aumentar no arranque de 2022.

O setor carateriza-se por uma grande pressão sobre as margens e muitas empresas já apresentavam uma baixa rentabilidade mesmo antes do surto de coronavírus. Em 2020, os produtores e comerciantes de aço sentiram os efeitos da deterioração da procura por parte dos principais setores compradores, como o automóvel, construção e maquinaria. Contudo, a partir do quarto trimestre de 2020, a procura voltou a aumentar. Embora o impacto da pandemia tenha provocado uma maior deterioração da solidez financeira das empresas, o atual elevado nível dos preços do aço compensou parcialmente as descidas da procura e das margens. No entanto, os preços das matérias-primas também estão a subir. Prevê-se que o valor acrescentado da siderurgia aumente cerca de 19% em 2021, após uma contração de 17% em 2020. Neste contexto, é esperado que tanto a morosidade como as insolvências aumentem nos primeiros meses de 2022.

Os produtores, grossistas e retalhistas já apresentavam problemas antes do surto de coronavírus, resultantes de uma concorrência aguerrida e de margens reduzidas. O valor acrescentado do setor sofreu uma contração de 6,3% em 2020, com a deterioração tanto das vendas internas como das exportações. Os pequenos retalhistas foram especialmente afetados pelos efeitos negativos dos confinamentos e pela deterioração do sentimento dos consumidores. Muitas empresas estão a investir em canais de venda online como resposta à queda das vendas nas lojas físicas durante a pandemia. Embora nos últimos dois meses os incumprimentos e as insolvências tenham diminuído espera-se que aumentem no início de 2022.

Sobre a Crédito y Caución

Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Brasil, com uma quota de mercado de 18%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Portugal. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em 50 países. A nossa actividade consolida-se no Grupo Catalana Occidente.

Mantenha-se informado. Receba a nossa Newsletter