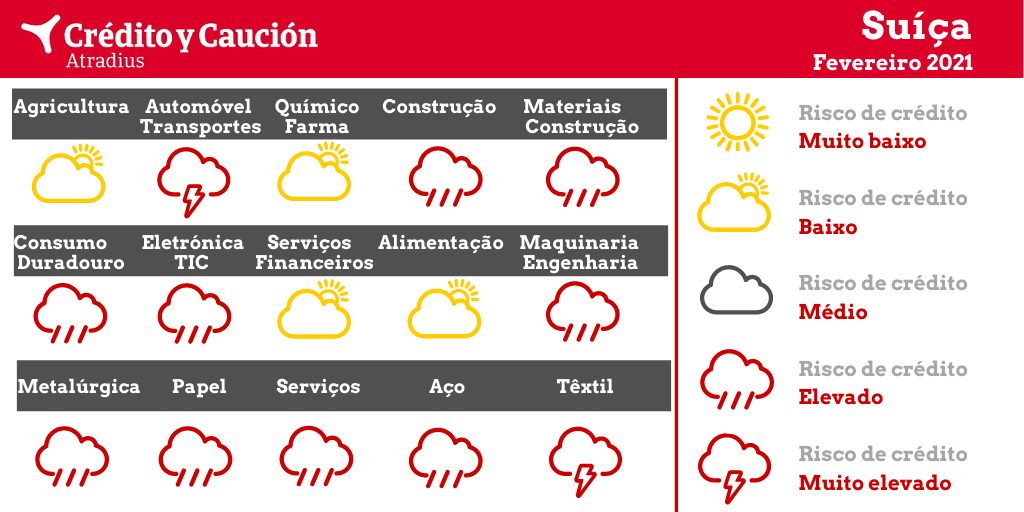

Na Suíça, os setores automóvel, construção, consumo duradouro, eletrónica, maquinaria, metalurgia, papel, serviços, siderurgia e têxtil apresentam um alto risco de incumprimento.

No primeiro semestre de 2020, o setor viu-se afetado pelas consequências do confinamento nos transportes, na cadeia de fornecimento e na disponibilidade de trabalhadores temporários estrangeiros. Contudo, o rendimento recuperou desde o segundo semestre de 2020 e estima-se que o valor acrescentado do setor aumente 1% em 2021.

No primeiro semestre de 2020, o setor viu-se afetado por problemas de transporte e na cadeia de fornecimento. Estima-se que o valor acrescentado do setor cresça 1% em 2021.

Os fabricantes e fornecedores de automóveis sofreram com a queda das vendas de automóveis de passageiros e de veículos comerciais, o que causou graves tensões de liquidez e um défice de caixa. As margens já estavam sob pressão antes da pandemia, devido às dececionantes vendas de 2019 e ao aumento dos investimentos na transição dos motores de combustão para a mobilidade elétrica. Estima-se que o valor acrescentado do setor automóvel tenha diminuído 16% em 2020. Os incumprimentos e as insolvências ainda não aumentaram, principalmente devido aos amplos estímulos fiscais e ao regime de proteção à falência em vigor em 2020. No entanto, nos segmentos de transporte de passageiros e aviação é esperado um aumento das insolvências no primeiro semestre de 2021.

O setor já apresentava um baixo desempenho antes da pandemia. As margens operacionais são muito reduzidas, com o maior risco de crédito concentrado nos agentes de menor dimensão. Devido à recessão de 2020, as empresas foram afetadas pelo adiamento de projetos e pela redução do volume de encomendas. O crescimento do valor acrescentado do setor deverá estabilizar em 2021, após uma contração estimada de 3% em 2020.

O consumo privado de bens de consumo não alimentar deteriorou-se devido ao impacto do coronavírus e aos vários confinamentos. Após a segunda vaga da pandemia, o baixo sentimento do consumidor e o aumento do desemprego podem dificultar uma recuperação a curto prazo. O valor acrescentado do setor deverá estabilizar em 2021, após uma contração estimada de 2% em 2020. Os incumprimentos e as insolvências ainda não aumentaram, principalmente devido ao amplo pacote de estímulos fiscais e ao plano de proteção contra falências em vigor em 2020.

As vendas deterioraram devido ao encerramento temporário de empresas durante os confinamentos. No entanto, em 2021, o valor acrescentado do setor das TIC deverá aumentar 5%.

O setor continua relativamente forte. No entanto, o aumento dos problemas financeiros das empresas e dos consumidores devido à desaceleração económica pode levar a mais incumprimentos bancários e a condições de crédito mais restritivas. Atualmente, estima-se que o valor acrescentado do setor financeiro aumente cerca de 1% em 2021.

As encomendas e a produção caíram acentuadamente no primeiro semestre de 2020, com a deterioração da procura interna e internacional por parte dos principais setores de compra, como o automóvel. As perspetivas de recuperação global continuam sombrias. O valor acrescentado do setor deverá aumentar apenas 6% em 2021, após uma contração estimada de 10,5% em 2020.

Em 2020, os produtores de metais sofreram com a deterioração da procura por parte dos principais setores compradores, como o setor automóvel, a construção e o setor de máquinas. Estima-se que o valor acrescentado tenha caído 7,5% em 2020.

Os produtores de papel são afetados pela redução da procura decorrente das medidas de distanciamento social e do processo de digitalização em curso. Estima-se que o valor acrescentado da indústria tenha diminuído 14% em 2020, seguido de um aumento esperado de 3,5% em 2021.

As empresas ativas nos setores químico e farmacêutico tendem a ter finanças sólidas, um bom histórico de pagamentos e uma baixa taxa de insolvência, em comparação com outros setores. Produtores e grossistas de produtos farmacêuticos beneficiam do aumento global das despesas com a saúde e o valor acrescentado do setor deverá aumentar cerca de 7% em 2021, após ter crescido idêntico valor em 2020. O valor acrescentado dos produtos químicos deve recuperar 4% em 2021, após uma contração estimada de 4,5% em 2020.

Devido à segunda vaga da pandemia e às subsequentes medidas de confinamento, muitos segmentos continuam a ser afetados, em especial a hotelaria, restaurantes, bares, espetáculos, eventos culturais, agências de viagens e operadoras turísticos. Estima-se que o valor acrescentado da hospitalidade tenha caído 30% em 2020, e uma recuperação no primeiro semestre de 2021 permanece incerta. Os incumprimentos e as insolvências ainda não aumentaram acentuadamente em parte devido aos amplos estímulos fiscais e ao regime de proteção contra falências. No entanto, espera-se que as insolvências aumentem no setor de serviços a partir do segundo trimestre de 2020. Os principais segmentos afetados são os hotéis, restaurantes e operadoras turísticos.

O mercado de aço é caracterizado por excesso de capacidade e forte concorrência. A pressão sobre as margens aumentou num setor em que muitas empresas já apresentavam uma baixa rentabilidade. Em 2020, a situação piorou ainda mais devido à enorme recessão económica nacional e global causada pela pandemia. Estima-se que o valor acrescentado do setor tenha diminuído 11% em 2020. Para 2021 é esperada uma modesta recuperação de 5%.

Antes da pandemia, os produtores, grossistas e retalhistas já enfrentavam uma concorrência feroz, margens reduzidas, diminuição das vendas, mudanças no comportamento dos consumidores e aumento da concorrência dos novos retalhistas online. Os seus resultados deterioraram ainda mais devido à queda nas vendas durante o confinamento. Estima-se que o valor acrescentado do setor tenha diminuído 7% em 2020. Em 2021, espera-se uma recuperação modesta de 2,5%. Os incumprimentos e as insolvências ainda não aumentaram acentuadamente, em parte devido aos amplos estímulos fiscais e ao regime de proteção contra falências. No entanto, espera-se um aumento a partir do segundo trimestre de 2020.

Acerca de Crédito y Caución

Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Brasil, com uma quota de mercado de 16%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Portugal. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em 50 países. A nossa actividade consolida-se no Grupo Catalana Occidente.

Mantenha-se informado. Receba a nossa Newsletter