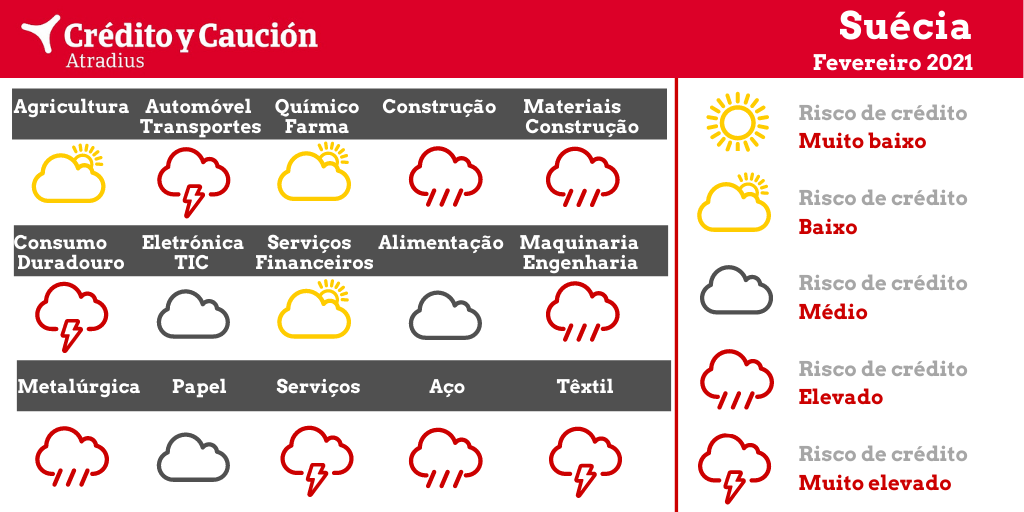

Na Suécia, os setores automóvel, construção, consumo duradouro, maquinaria, metalurgia, serviços, siderurgia e têxtil apresentam um alto risco de incumprimento.

Até agora, o impacto da pandemia foi limitado. Embora se estima que o valor acrescentado do setor tenha diminuído cerca de 2% em 2020, há boas perspetivas de uma rápida recuperação.

Em 2019 e no início de 2020, muitos importadores de alimentos lutaram com a queda das margens devido à mais fraca taxa de câmbio da coroa sueca. Em 2020, os fornecedores de alimentos para hotéis e restaurantes registaram queda nas vendas, enquanto os fornecedores de grandes redes retalhistas alimentares relataram um aumento do seu volume de negócios. O valor acrescentado dos alimentos deverá crescer 4,5% em 2021, após uma contração estimada de 3% em 2020.

No primeiro semestre de 2020, os produtores e fornecedores de automóveis sofreram com a deterioração da procura e com as interrupções na cadeia de fornecimento que levaram a graves tensões de liquidez e défice de caixa. As margens já estavam sob pressão antes da pandemia e estima-se que o valor acrescentado do setor automóvel tenha contraído uns impressionantes 18% em 2020. O incumprimento e as insolvências começaram a aumentar no quarto trimestre de 2020, tanto no setor automóvel como nos transportes. No entanto, devido aos planos de apoio do governo que ajudaram a aliviar os problemas de liquidez a curto prazo, o número de insolvências tem sido menor do que o esperado. Devido à segunda vaga da pandemia e à disseminação de mutações virais mais contagiosas que afetam a atividade económica no curto prazo, as perspetivas de recuperação do setor no primeiro semestre de 2021 permanecem incertas. O valor acrescentado do transporte deverá recuperar apenas 8% em 2021, após uma contração estimada de 14,5% em 2020.

O investimento em novos edifícios residenciais contraiu em 2020 devido às restrições ao crédito ao consumo impostas pelo Estado aos bancos que travaram os empréstimos às famílias para a compra de casas. As construtoras tendem a estar fortemente endividadas, especialmente as que atuam no segmento imobiliário e de construção residencial. Os bancos estão relutantes em emprestar a este subsetor. Embora o número de insolvências na construção tenha estabilizado em 2020, em comparação com outros setores, continua elevado quando apurado em relação ao número de empresas de construção ativas.

Apesar da falta de medidas de confinamento exaustivas, o consumo privado de bens de consumo não alimentar diminuiu. Contudo, as vendas na Black Friday alcançaram um máximo histórico. Devido à segunda vaga da pandemia e à propagação de mutações virais mais contagiosas que afetam a atividade económica no curto prazo, as perspetivas de crescimento do setor no primeiro semestre de 2021 continuam incertas.

O valor acrescentado do setor deverá aumentar cerca de 3,5% em 2021, após um crescimento estimado de 1% em 2020. Muitos fornecedores B2B relataram que os clientes adiaram ou cancelaram os seus investimentos em TI no ano passado, o que teve um impacto nas vendas.

De momento, o setor permanece resiliente. Embora as perdas de crédito tenham aumentado em 2020, o setor bancário está suficientemente capitalizado e é capaz de absorver essas perdas. Espera-se que o crescimento do seu valor acrescentado estabilize em 2021.

Em 2020, as perspetivas das empresas deterioraram-se à medida que as encomendas em curso e a produção diminuiam. A procura do setor automóvel, importante comprador da indústria, permanece fraca. Estima-se que o valor acrescentado do setor tenha diminuído 11% em 2020. Devido à pandemia e à propagação de mutações virais mais contagiosas que afetam a atividade económica no curto prazo, as perspetivas de recuperação do setor no primeiro semestre de 2021 permanecem incertas.

Em 2020, os produtores e comerciantes de metais sofreram com a deterioração da procura dos principais setores compradores, como o automóvel e a construção. Após uma contração de 7% em 2019, estima-se que o valor acrescentado tenha contraído novamente em 2020, na ordem dos 9%. As finanças das empresas estão sob tensão e as perspetivas de recuperação a curto prazo são mínimas, visto que a incerteza económica permanece alta.

O setor continua a ser afetado pelo processo de digitalização em curso, o que levou a um declínio na procura nos últimos anos. A pandemia teve efeito de amortecimento na procura de impressão. O valor acrescentado do setor deverá crescer 1% em 2021, após uma contração de 4% em 2020.

Em 2020, algumas empresas químicas sofreram uma queda na procura associada às interrupções na sua cadeia descendente e a uma redução da procura por parte das principais indústrias compradoras. O valor acrescentado dos produtos químicos deve aumentar 4% este ano. As empresas farmacêuticas vão continuar a beneficiar do aumento das despesas com a saúde, com estimativa de um aumento de 3% no valor acrescentado em 2021, após uma taxa de crescimento de 15% em 2020. As empresas químicas e farmacêuticas mantêm, em regra, uma sólida posição financeira, um histórico de pagamentos positivo e uma baixa taxa de insolvência, comparativamente com outros setores.

Apesar da Suécia experimentar medidas menos restritivas por comparação com outros países, o seu setor de serviços sentiu o impacto da pandemia, em especial nos segmentos de hotéis, catering, restaurantes, bares, entretenimento, eventos culturais, agências de viagens e operadores turísticos. Estima-se que o valor acrescentado da hospitalidade tenha diminuído 26% em 2020. Até agora, os estímulos fiscais mantiveram as empresas financeiramente resilientes. Contudo, a pandemia em curso e a propagação de mutações do vírus mais contagiosas vão resultar num aumento dos incumprimento e das insolvências em 2021. O valor acrescentado do setor deve crescer apenas 1% neste ano, após uma retração estimada de 4% em 2020.

Em 2020, os produtores e traders de aço sofreram com a deterioração da procura por parte dos principais setores compradores, como o setor automóvel e de construção. Após uma contração de 7% em 2019, estima-se que o valor acrescentado volte a contrair 10% em 2020. Espera-se uma recuperação de apenas 5% em 2021. As finanças das empresas estão sob tensão e as perspetivas de recuperação no curto prazo são escassas, uma vez que a incerteza económica continua alta.

Embora antes da pandemia os produtores, grossistas e retalhistas já enfrentassem uma concorrência feroz e margens limitadas, a deterioração das vendas devido aos confinamentos em toda a Europa contribuiu para os problemas de desempenho do setor. Em 2020, as vendas de vestuário e calçado dos retalhistas tradicionais caíram 18% e 31%, respetivamente. A segunda vaga da pandemia causou uma desaceleração dramática nas vendas desde o final do quarto trimestre de 2020, e esta tendência de queda irá manter-se no primeiro semestre de 2021. A morosidade e as insolvências estão a aumentar entre os retalhistas tradicionais que não possuem uma presença online efetiva. O valor acrescentado do setor deverá contrair 0,5% em 2021, após uma redução estimada de 7,5% em 2020.

Sobre a Crédito y Caución

Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Brasil, com uma quota de mercado de 16%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Portugal. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em 50 países. A nossa actividade consolida-se no Grupo Catalana Occidente.

Mantenha-se informado. Receba a nossa Newsletter