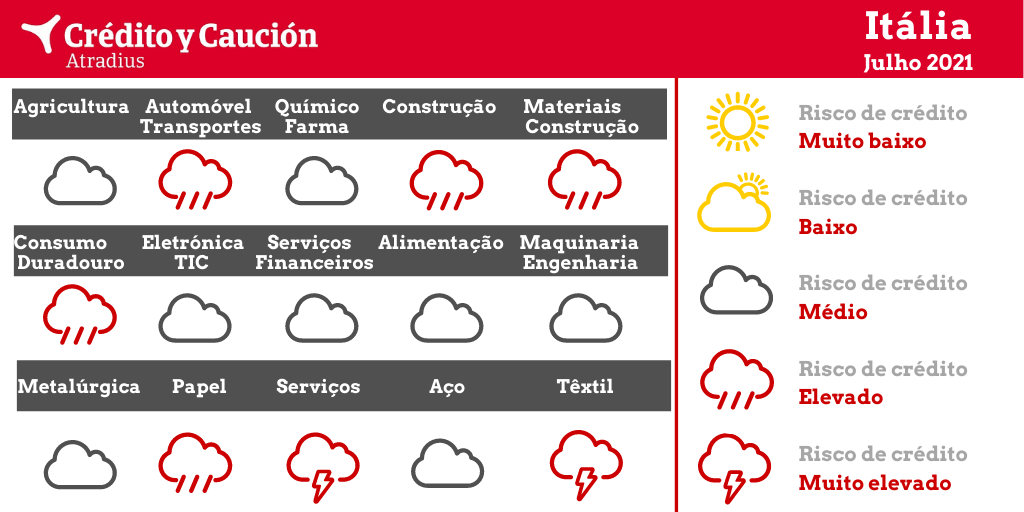

Os setores automóvel, construção, consumo duradouro, papel, serviços e têxtil italianos apresentam um elevado risco de incumprimento.

No primeiro semestre de 2020, o setor agrícola viu-se afetado pela falta de trabalhadores temporários estrangeiros e por problemas de transporte decorrentes dos confinamentos. No ano passado, a agricultura foi também afetada por condições meteorológicas adversas durante o verão e pela descida dos preços dos produtos agrícolas. Após uma contração de 4,3% em 2020, prevê-se que o valor acrescentado do setor tenha um crescimento de cerca de 1% em 2021 e na ordem dos 3% em 2022.

Devido à renovação das medidas de confinamento a partir de novembro de 2020, um grande número de empresas ainda sentia problemas durante o primeiro trimestre de 2021 decorrentes dos novos encerramentos de vários canais de distribuição, sendo os mais drásticos o dos restaurantes, bares e outros lugares de consumo de alimentos fora do lar. Contudo, o relaxar das medidas de confinamento durante o segundo trimestre de 2021 está a apoiar o crescimento do setor, com uma previsão de incremento na ordem dos 3% em 2021.

Prevê-se que o valor acrescentado do setor automóvel aumente 24% este ano. Apesar da forte recuperação, a situação de risco de crédito de muitas empresas continua tensa já que a descida de 20% em 2020 provocou graves problemas de liquidez e de falta de efetivo. Os fornecedores enfrentam o desafio de aumentar os investimentos para fazer face ao abandono dos motores de combustão em favor da mobilidade elétrica. As perspetivas para o setor de transporte mantêm-se moderadas, com uma previsão de aumento do valor acrescentado de 1%, após uma contração de 11% em 2020. Pelo menos até 2022, não é esperada uma recuperação de maior monta.

A construção vai crescer cerca de 6% em 2021 e aproximadamente 5% em 2022, após uma contração de 7,2% em 2020. Com a melhoria das perspetivas de crescimento para este ano, as perspetivas de rendimento do setor também melhoraram, mas o risco de crédito permanece elevado. Contudo, subsistem alguns problemas como uma concorrência aguerrida, a debilidade das finanças públicas e um persistente mau comportamento em termos de pagamentos. Nos dois últimos anos, registou-se um elevado número de falências incluindo de grandes operadores.

No ano passado, o consumo privado de bens de consumo não alimentar diminuiu devido ao impacto do coronavírus. O valor acrescentado do setor contraiu 11,5% e a solidez financeira de muitas empresas deteriorou-se. Embora as vendas tenham começado a recuperar no terceiro trimestre de 2020, a situação continuava instável no arranque de 2021 em consequência das novas medidas de confinamento e das novas vagas da pandemia. Este ano, a recuperação do consumo privado continuará a ser modesta, na ordem dos 4%, devido à redução dos rendimentos das famílias e ao aumento do desemprego. As insolvências empresariais podem começar a aumentar no segundo semestre de 2021, em função do termo das medidas fiscais de apoio às famílias e às empresas.

No primeiro semestre de 2020, as vendas deterioraram-se devido ao encerramento de negócios em consequência do primeiro confinamento. Entretanto, alguns segmentos beneficiaram da crescente digitalização imposta pelo forte incremento do trabalho à distância e do e-learning. Prevê-se que o valor acrescentado do setor cresça cerca de 2,5% em 2021 e mais de 4% em 2022.

Muitos bancos continuam a ser afetados por custo de operação elevados e por uma baixa rentabilidade, enquanto os empréstimos improdutivos aumentam devido à forte recessão observada em 2020. Além disso, os bancos italianos têm uma proporção relativamente elevada de dívida pública. Contudo, a resistência do setor bancário italiano sustenta-se numa capitalização suficiente e no facto do BCE continuar a desempenhar um papel importante à hora de introduzir liquidez no sistema. Após uma contração de 3,3% em 2020, espera-se que o valor acrescentado do setor aumente 1,5% em 2021.

Esta indústria, orientada para a exportação, foi um dos setores italianos com melhores resultados nos anos anteriores à pandemia. Após uma contração de 16% em 2020, espera-se que a produção na área da engenharia mecânica recupere cerca de 11% em 2021, beneficiando da procura de setores compradoras chave, como o setor automóvel, e dos projetos de investimento permitidos pelo Fundo de Recuperação da União Europeia.

O valor acrescentado dos metais deverá aumentar cerca de 17% em 2021, após uma contração de 13% em 2020. Após o aumento registado no ano passado, a situação dos incumprimentos melhorou a partir do quarto trimestre de 2020. Este ano, a indústria de metais regista um aumento das encomendas e das vendas decorrente da recuperação nas principais indústrias compradoras, como o setor automóvel, construção e máquinas. Atualmente, os produtores de metais beneficiam de preços de venda mais altos, resultantes da crescente procura e da escassez da oferta. Devido à recuperação em curso, as perspetivas do setor metalúrgico melhoraram.

Os produtores de papel e o setor da impressão gráfica foram afetados pela interrupção da cadeia de fornecimento no primeiro semestre de 2020 e pela digitalização em curso, o que provocou uma diminuição da procura. Estima-se que o valor acrescentado do setor tenha sofrido uma redução de 6,3% em 2020 e que alcance um aumento de apenas 0,5% em 2021. Contudo, o segmento de embalagens deverá aumentar 13% este ano, após uma descida de igual valor em 2020.

Em 2020, muitas empresas químicas foram afetadas pela deterioração da procura de setores compradores essenciais, como o setor automóvel, e o valor acrescentado contraiu cerca de 7,5%. Contudo, a produção recuperou no quarto trimestre de 2020 e apesar de um retrocesso no primeiro trimestre, prevê-se que aumente 9,5% em 2021. Em comparação com outros setores, o número de incumprimentos continua a ser baixo. As empresas farmacêuticas beneficiam do aumento das despesas com saúde.

Devido às amplas medidas de confinamento, muitos segmentos foram fortemente afetados, em especial os hotéis, empresas de catering, restaurantes, bares, espetáculos, eventos culturais, agências de viagens e operadores turísticos. Após uma contração de 8% em 2020, espera-se que a produção recupere apenas 3,5% este ano. A atividade do setor não deverá alcançar os níveis anteriores à crise antes de finais de 2022. À medida que se relaxem as restrições, o subsetor de alojamento e restauração, gravemente afetado, terá uma recuperação de 21% ainda em 2021, após sofrer uma contração de 37% no ano passado. O risco de crédito das empresas dos segmentos da restauração, hotelaria e cuidados pessoais mantém-se elevado.

As previsões apontam para um aumento de 16% no valor acrescentado da siderurgia em 2021, após uma redução de 13,7% em 2020. Depois de um aumento dos incumprimentos no ano passado, a situação dos pagamentos melhorou a partir do quarto trimestre de 2020. Este ano, os produtores e comerciantes de aço registam um aumento das encomendas e das vendas uma vez que a procura por parte das principais indústrias compradoras, como os setores automóvel, construção e maquinaria, está a recuperar. De momento, os produtores de aço beneficiam de preços de venda mais elevados devido à escassez da oferta. Devido à recuperação em curso, as perspetivas de rendimento no setor siderúrgico melhoraram.

Os produtores, grossistas e retalhistas já eram afetados, antes da pandemia, por uma concorrência feroz e margens estreitas. Além disso, foram afetados adicionalmente pela deterioração das vendas, tanto a nível nacional como internacional. Após uma contração de 7% em 2019, o valor acrescentado do setor sofreu nova contração de 21% em 2020. Os incumprimentos e as insolvências aumentaram subitamente e as perspetivas para 2021 limitam a 6% a recuperação do valor acrescentado do setor.

Sobre a Crédito y Caución

Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Brasil, com uma quota de mercado de 18%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Portugal. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em 50 países. A nossa actividade consolida-se no Grupo Catalana Occidente.

Mantenha-se informado. Receba a nossa Newsletter