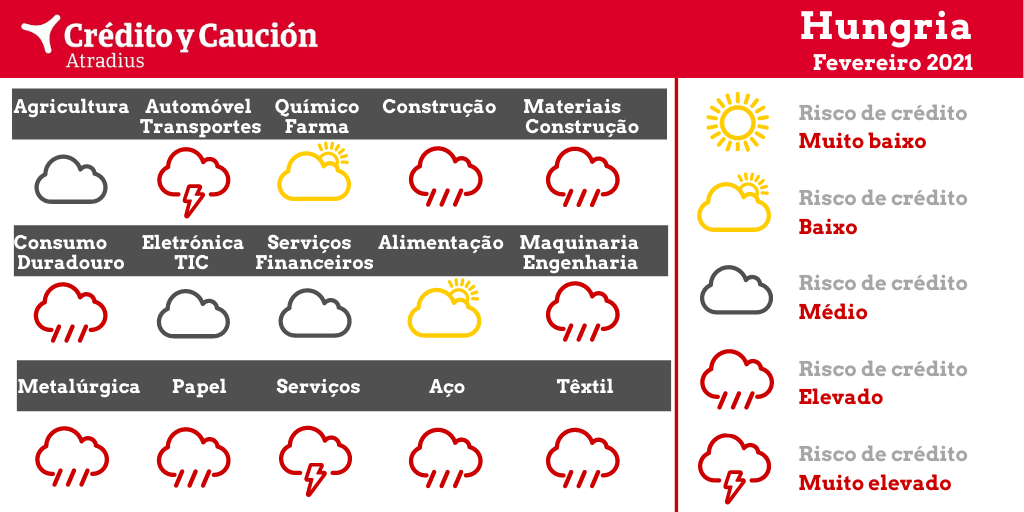

Os setores do aço, automóvel, bens de consumo duradouro, construção, maquinaria, metalurgia, papel, serviços e têxtil apresentam um elevado risco de incumprimento.

Antes da pandemia a procura de aço já tinha desacelerado. Além disso, o setor foi afetado pelo aumento dos custos com a energia e pelas importações de aço mais barato provenientes da China. Em 2020, o setor sofreu com a deterioração da procura por parte dos principais setores compradores como o setor automóvel, construção e maquinaria. Prevê-se que o valor acrescentado do aço contraia mais de 17% em 2020. Contudo, os preços das matérias-primas estão a diminuir, o que deveria dar lugar a custos de produção mais baixos assim que a procura recupere. Em 2021 prevê-se que o valor acrescentado do setor recupere.

O setor foi afetado pela pandemia em termos de transporte e cadeia de fornecimento. Contudo, a procura de alimentos foi menos afetada pela pandemia do que outras indústrias pelo que se prevê que o valor acrescentado tenha um aumento de 4% em 2020.

O setor foi afetado pela pandemia em questões como os transportes e a cadeia de fornecimento. Embora se preveja que o valor acrescentado sofra uma contração de 6% em 2020, as perspetivas de uma rápida recuperação são favoráveis.

O valor acrescentado do setor deverá diminuir 23% em 2020. Os fabricantes e concessionários sofrem os efeitos de uma deterioração global das vendas de veículos de passageiros e de comerciais, enquanto o transporte foi afetado pela diminuição do tráfego e por uma menor procura em termos logísticos. Muitos fornecedores estão expostos ao mercado alemão, que já enfrentava um decréscimo da procura antes da pandemia. Embora muitas empresas do setor enfrentem problemas de liquidez cada vez maiores, são necessários mais investimentos para fazer face à transição para a mobilidade eletrónica. Prevê-se que o valor acrescentado do transporte contraia mais de 3% em 2020. Embora o segmento da logística tenha registado uma grande procura, as agências centradas no transporte transfronteiriço enfrentaram uma redução da carga entre 20% e 30%.

O consumo privado de bens de consumo não alimentar deteriorou-se devido ao impacto da pandemia e muitos negócios fecharam temporariamente. A deterioração do sentimento dos consumidores e o forte aumento do desemprego podem constituir obstáculos a uma recuperação a curto prazo. Prevê-se uma redução do valor acrescentado do setor superior a 5% em 2020. O comportamento de pagamento também se deteriorou.

O valor acrescentado da construção diminuiu mais de 4% em 2020. As margens operacionais são muito apertadas, com um aumento do risco de crédito para as empresas de construção de menor dimensão. Prevê-se que os grandes operadores sejam menos afetados. Embora as insolvências não tenham ainda aumentado não é de descartar o seu aumento durante os próximos meses.

As vendas diminuíram no primeiro semestre de 2020. Contudo, as despesas das empresas e das famílias em bens e serviços digitais aumentaram devido ao crescimento do teletrabalho. É esperada alguma procura adicional durante os próximos meses ao nível dos projetos públicos. Embora as previsões apontem para uma diminuição do valor acrescentado do setor na ordem dos 3% em 2020, para este ano é esperada uma recuperação robusta.

O setor mantém-se relativamente robusto. As taxas de juro da economia húngara continuam baixas para apoiar o crescimento do crédito. Os empréstimos ao setor privado serão impulsionados pela procura gerada pelas empresas manufatureiras e pelas hipotecas das famílias.

Os investimentos das empresas manufatureiras em máquinas deterioraram-se consideravelmente. Prevê-se que o valor acrescentado da engenharia contraia mais de 8% em 2020. Contudo, não é esperado um aumento substancial das insolvências.

Os produtores sentem os efeitos da deterioração da procura por parte de setores compradores como o setor automóvel, construção e maquinaria. Prevê-se que o valor acrescentado do setor sofra uma contração superior a 14% em 2020. A situação é particularmente difícil para os produtores que já apresentavam problemas de liquidez antes da pandemia e que carecem de solidez financeira e de capacidade de inovação para se adaptarem à evolução da procura.

Os produtores de papel são afetados por uma redução da procura provocada pela pandemia e pelo processo de digitalização. Em 2020 é esperada uma contração de 6% no valor acrescentado do setor. O número de empresas ativas está a diminuir.

As empresas químicas e farmacêuticas revelam uma situação financeira sólida, bons registos de pagamento e taxas de insolvência baixas. Contudo, as empresas químicas sentem uma diminuição da procura por parte das principais indústrias compradoras e prevê-se que o valor acrescentado sofra uma redução superior a 5% em 2020. O segmento petroquímico é o mais afetado devido à sua dependência da cadeia de fabrico de automóveis. Prevê-se um crescimento do valor acrescentado dos produtos farmacêuticos de cerca de 3% em 2020, devido ao aumento das despesas com saúde.

Os segmentos hoteleiro, restauração, bares, espetáculos, eventos culturais, agências de viagens e operadores turísticos estão a ser gravemente afetados. As chegadas de turistas diminuíam 55% em 2020, apesar do levantamento gradual das restrições. Ainda não se materializou um forte aumento dos encerramentos e das falências nos segmentos mais afetados, mas não se pode descartar o seu aumento durante os próximos meses.

Antes da pandemia, os produtores, grossistas e retalhistas do setor já sentiam os efeitos de uma feroz concorrência, de margens baixas, quebra de vendas, alterações no comportamento dos consumidores e de uma maior concorrência por parte dos retalhistas online. O desempenho do setor deteriorou-se ainda mais com a queda das vendas durante o confinamento. O valor acrescentado do setor deverá sofrer uma redução superior a 6% em 2020, com aumento das falências.

Sobre a Crédito y Caución

Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Brasil, com uma quota de mercado de 16%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Portugal. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em 50 países. A nossa actividade consolida-se no Grupo Catalana Occidente.

Mantenha-se informado. Receba a nossa Newsletter