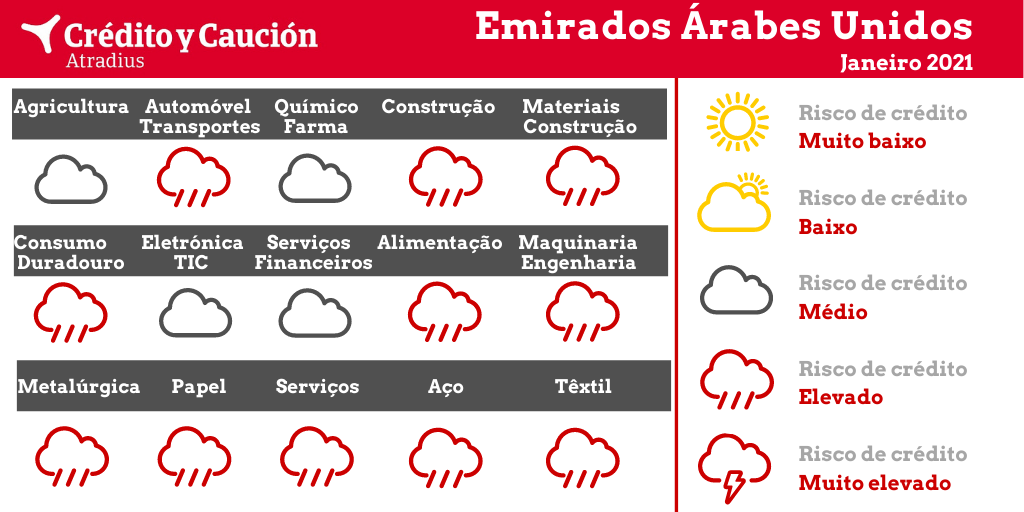

Os setores automóvel, alimentação, bens de consumo duradouro, construção, maquinaria, metalurgia, serviços e têxtil dos Emirados Árabes Unidos apresentam um elevado risco de incumprimento.

Devido à recessão económica, a queda acentuada nas vendas internas de automóveis de passageiros e de comerciais levou ao aumento do risco de crédito no segmento retalhista. Devido à queda na confiança de empresas e consumidores, não se antevê no horizonte uma recuperação generalizada e estima-se que o valor acrescentado da indústria automóvel caia 17% em 2020. O segmento de transportes tem sido afetado pelas medidas de contenção e pela redução da procura logística, com o segmento das companhias aéreas a ser seriamente afetado.

As vendas foram afetadas negativamente pelas medidas de confinamento, pela queda da confiança do consumidor, por uma menor procura por parte de hotéis e restaurantes e pelo declínio da população. Estima-se que 500.000 pessoas, principalmente trabalhadores expatriados, tenham deixado o país devido à pandemia. A concorrência parece ter-se intensificado neste segmento, com uma redução na clientela enquanto a oferta se manteve num nível elevado. Como resultado, os incumprimentos aumentaram consideravelmente neste segmento.

O mercado doméstico de bens de consumo duradouro continua a ser caracterizado por uma elevada concorrência online e offline, margens de um dígito, baixas barreiras de entrada, elevado endividamento empresarial e um prudente apoio bancário através de empréstimos. O consumo de bens de consumo não alimentar diminuiu devido às amplas medidas de confinamento e ao facto de cerca de 5% da população ter deixado o país devido à pandemia. Estima-se que o valor acrescentado do setor tenha caído 7% em 2020. Os distribuidores presentes nas zonas francas do Dubai e que redistribuem para o resto do Médio Oriente e África são afetados pela queda acentuada da procura nesses mercados finais. Os atrasos e os incumprimentos prolongados permanecem elevados devido à deterioração da procura, a problemas de liquidez, a uma concorrência acirrada e à falta de apoio financeiro. O nível de incumprimento no setor retalhistas não alimentar aumentou nos últimos seis meses face ao primeiro semestre de 2020.

O desempenho do setor já era mau antes da pandemia, na medida em que o crescimento económico modesto dos dois últimos anos impediu o aumento dos gastos com projetos de construção. Isso gerou dificuldades no fluxo de caixa e margens apertadas para as construtoras, especialmente para os operadores de menor dimensão. As empresas de construção são afetadas pela recessão atual, em especial devido à redução dos gastos públicos, baixos investimentos de capital por parte das empresas e queda na procura no mercado habitacional. Muitos projetos de construção de alta tecnologia foram adiados ou interrompidos. Estima-se que o valor acrescentado do setor diminua 4% em 2020 e que os incumprimentos e insolvências tenham aumentado.

O mercado de TIC é caraterizado por uma forte concorrência, margens baixas e em declínio, baixas barreiras à entrada e falta de apoio financeiro. No entanto, o setor foi um beneficiário indireto da pandemia. Espera-se que as grandes empresas de TIC registem um crescimento de um a dois dígitos em 2020 e 2021, como resultado da necessidade de maior conectividade digital, aumento da atividade baseada na cloud e aumento do investimento de empresas e indivíduos em produtos de hardware e software informático. Espera-se que o setor tenha um desempenho relativamente bom em 2021, com um aumento no valor acrescentado de mais de 4%. No entanto, recomenda-se cautela ao lidar com comerciantes e empresas de TIC que não tenham um longo histórico de operações.

O setor bancário tem-se mostrado resiliente em 2019 e 2020, apesar do desempenho económico modesto e da deterioração das finanças públicas, ambos impulsionados pelos baixos preços do petróleo. No entanto, o aumento dos problemas financeiros das empresas e consumidores devido à atual recessão levou a um aumento nas dívidas incobráveis e dos ativos problemáticos. Consequentemente, as condições do empréstimo permanecem restritivas nos Emirados Árabes Unidos.

As perspetivas de negócio pioraram devido à redução dos pedidos decorrente da recessão económica. A procura doméstica nos principais setores compradores, como a construção e os setores do petróleo e do gás, deteriorou-se.

Em 2019, a indústria metalúrgica já apresentava um rendimento moderado, com menor procura por parte de setores-chave como a construção civil, somada à crescente pressão sobre as margens. Em 2020, a situação piorou ainda mais, devido à grave recessão económica desencadeada pela pandemia. A redução na procura no setor de reexportação afetou os fornecedores de metais e de aço. Estima-se que o valor acrescentado do setor tenha diminuído quase 16% em 2020, com uma previsão de recuperação de 10% em 2021.

Até recentemente, as empresas químicas e farmacêuticas apresentavam finanças aceitáveis. No entanto, a deterioração da procura por parte dos principais setores compradores tem impactado negativamente nos resultados do setor de produtos químicos. Os pagamentos nos segmentos de plásticos e afins continuam maus, enquanto no segmento farmacêutico são mais favoráveis, o que resulta do aumento da procura por medicamentos e produtos médicos decorrente da pandemia.

Devido às extensas medidas de confinamento no início de 2020, à pandemia em curso e ao declínio no número de turistas internacionais, muitas empresas de serviços foram muito afetadas em 2020, em especial os hotéis e as empresas de catering, restaurantes, bares, espetáculos, eventos culturais, agências de viagens e operadores turísticos. Espera-se que o valor acrescentado da hospitalidade tenha diminuído 32% em 2020. Os setores de serviços do Dubai foram particularmente afetados pelo declínio maciço no fluxo de turistas. Muitos hotéis, negócios privados relacionados com o turismo e restaurantes fecharam, enquanto os estabelecimentos que foram reabertos continuam a operar abaixo dos níveis ideais de ocupação. Isso causa stresse nos resultados financeiros, com incumprimentos e insolvências a aumentar acentuadamente em 2020.

Os grossistas e retalhistas são afetados por mudanças no comportamento dos clientes e pelo aumento da concorrência de novos operadores online. Os seus resultados deterioraram ainda mais devido às fracas vendas durante o confinamento no início de 2020 e à falta de confiança do consumidor. Estima-se que o valor acrescentado do setor têxtil tenha diminuído mais de 8% em 2020.

Sobre a Crédito y Caución

Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Brasil, com uma quota de mercado de 16%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Portugal. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em 50 países. A nossa actividade consolida-se no Grupo Catalana Occidente.

Mantenha-se informado. Receba a nossa Newsletter