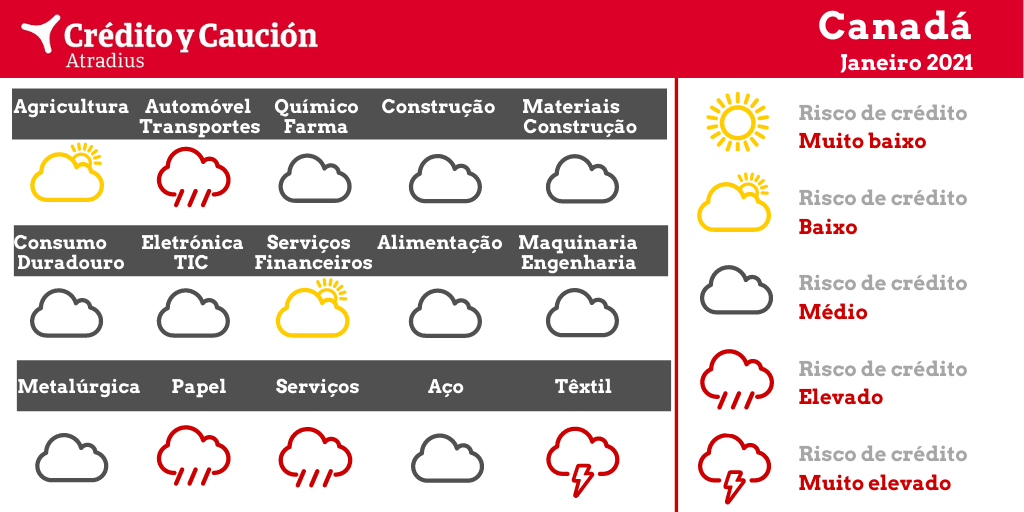

Os setores automóvel, papel, serviços e têxtil apresentam um elevado risco de incumprimento.

Os agricultores canadianos enfrentam a escassez de mão de obra resultante das medidas de confinamento, na medida em que dependem em grande medida de trabalhadores temporários estrangeiros. Contudo, a colheita de 2020 foi excelente, com uma produção recorde de trigo e uma grande colheita de colza.

A concorrência no setor continua feroz, especialmente nos segmentos de distribuição e venda a retalho. O aumento dos custos das matérias-primas e da energia, assim como a alteração das preferências dos consumidores devido a um estilo de vida mais saudável, estão a ter um impacto negativo nas margens e na rentabilidade de muitas empresas dedicadas à produção de alimentos. Os distribuidores de alimentos que fornecem restaurantes e hotéis continuam muito vulneráveis. Contudo, ainda não se verificou um aumento dos incumprimentos entre os fabricantes e distribuidores. Prevê-se que o valor acrescentado do setor diminua 1,5% em 2020, seguido de uma recuperação de 4% em 2021.

A produção de automóveis é um setor industrial importante no Canadá. A deterioração global da procura provocou tensões na liquidez e falta de capital em muitas empresas. O risco de crédito dos fornecedores Tier II e III aumentou particularmente, já que as empresas ativas nesses segmentos costumam fabricar produtos de baixa tecnologia os substituíveis e têm uma situação financeira mais frágil. Graças aos amplos programas de estímulo, prorrogados até junho de 2021, só se registaram, até agora, alguns atrasos menores nos pagamentos e poucos casos de insolvência. Desde o terceiro trimestre de 2020 iniciou-se uma retoma da produção, mas prevê-se que o valor acrescentado do setor automóvel tenha diminuído 32% em 2020.

O consumo privado de bens de consumo não alimentar deteriorou-se devido ao impacto do coronavírus no primeiro semestre do ano passado e é esperada uma diminuição de 6% no valor acrescentado do setor em 2020. Embora as despesas e a procura dos consumidores tenham recuperado no final do segundo trimestre de 2020, muitas províncias do Canadá voltaram a um confinamento desde dezembro de 2020, com o encerramento de lojas de venda de bens não essenciais. Aguarda-se, ainda, o impacto destas medidas no desempenho das empresas. Até agora, o amplo apoio aos consumidores e às PME mitigou os efeitos negativos nos negócios a retalho e evitou um forte aumento dos atrasos nos pagamentos e das insolvências.

As infraestruturas e a construção tiveram um grande crescimento na última década no Canadá, principalmente nas principais cidades, como Toronto, Vancouver e Calgary. Além disso, foram iniciados vários projetos de infraestruturas de grande dimensão apoiados pela Administração federal para construção e reparação de estradas em todo o país. Embora a pandemia tenha atrasado este crescimento em 2020, prevê-se que estas obras sejam retomadas em 2021. Contudo, alcançar os níveis de atividade da construção anteriores a 2020 dependerá, sem dúvida, de um plano de vacinação bem-sucedido, rápido e sustentado. As perspetivas para 2021 continuam positivas para os segmentos residencial, industrial, engenharia e obras rodoviárias, mas é esperado que a construção de escritórios e lojas se atrase na sua recuperação.

O rendimento das empresas que operam neste setor é muito heterogéneo. O impacto dos confinamentos e da paragem de laboração das fábricas nas operações de fabrico e na disponibilidade de fornecimentos depende da diversificação das cadeias de abastecimento. Ao mesmo tempo, os gastos em bens e serviços digitais aumentaram devido ao forte incremento do teletrabalho. Embora se espere que o valor acrescentado das TIC sofra uma contração de 1,5% em 2020, prevê-se uma recuperação de mais de 5% em 2021.

No momento mais quente da pandemia, esperava-se que uma redução prolongada da atividade económica, com muitas empresas temporariamente fechadas ou a funcionar com níveis de atividade mais baixos, um aumento no desemprego e a confiança dos consumidores em baixa, pudesse provocar um aumento nos atrasos, incumprimentos e falências. Contudo, isso não se verificou e o sistema bancário canadiano continua resistente.

Até ao momento, o setor tem-se mostrado bastante resistente, com a maior parte das empresas numa situação financeira estável. Além disso, vão beneficiar da recuperação da procura nos setores da construção e automóvel em 2021. A situação do risco de crédito do setor não se deteriorou durante a recessão.

O setor tem-se revelado bastante resistente, com a maioria das empresas numa situação financeira estável. Os Estados Unidos eliminaram as barreiras de 10% sobre as exportações de alumínio canadiano e embora a Administração do ex-presidente Trump tenha ameaçado voltar a impô-las caso se registassem aumentos nas importações, essa ameaça agora é irrelevante. O setor metalúrgico beneficia da atual recuperação das licenças de construção, principalmente no segmento residencial. Espera-se que o valor acrescentado do setor aumente 11% em 2020 após uma contração de 7% em 2021.

O processo de digitalização em curso afeta estruturalmente os produtores de papel e as empresas de impressão gráfica. Além disso, as interrupções na cadeia de fornecimento devido aos confinamentos tiveram um efeito negativo adicional.

As empresas químicas continuam a ser financeiramente resistentes se comparadas com as suas homólogas noutros setores. Contudo, devido à importante volatilidade dos preços do petróleo, o subsetor da energia sofreu uma descida dos investimentos e das receitas. Após uma contração de 6% em 2020, espera-se que o valor acrescentado do setor aumente na mesma proporção em 2021. Cerca de 80% da produção química do Canadá é exportada, principalmente para os Estados Unidos. É esperado que a indústria beneficie das medidas de combate ao coronavírus e das alterações nas políticas aplicadas pela nova Administração norte-americana. A procura de produtos farmacêuticos beneficia do aumento dos gastos sanitários e espera-se que o valor acrescentado continue a aumentar em 2021 após um incremento de 5% em 2020.

O valor acrescentado da hotelaria deverá diminuir mais de 33% em 2020. Os segmentos de serviços como os hotéis, restaurantes, bares, espetáculos, eventos culturais, agências de viagens e operadores turísticos foram muito afetados pela diminuição da afluência de público e pelos encerramentos impostos pela pandemia. Os incumprimentos e as falências aumentaram em todos os subsetores. Embora algumas empresas tenham tido a oportunidade de reabrir e tentar recuperar parte das receitas perdidas no primeiro semestre de 2020, os confinamentos impostos nas grandes cidades, como Montreal e Toronto, desde meados de novembro, prejudicaram ainda mais os resultados de muitas empresas. As perspetivas de uma recuperação no início de 2021 continuam fracas. Pelo contrário, os segmentos de serviços logísticos e da cadeia de fornecimento continuam a ter procura.

No primeiro semestre de 2020, a indústria siderúrgica foi afetada pela diminuição da procura nos setores automóvel e do petróleo e do gás, num contexto de aumento dos preços do minério de ferro. A faturação e as margens deterioraram-se, tanto para os produtores como para os comerciantes de aço. Espera-se que o valor acrescentado do setor diminua 19% em 2020. Contudo, graças aos programas de estímulo implementados, não houve aumento dos incumprimentos nem das insolvências. O setor começou a beneficiar da recuperação de algumas indústrias compradoras fundamentais como a construção.

O valor acrescentado do setor têxtil deverá contrair 16% em 2020. Os fabricantes, grossistas e retalhistas já estavam em dificuldades antes do surto de coronavírus devido a uma concorrência feroz e a margens muito escassas. A deterioração das vendas devido ao confinamento agravou a crise do mercado. Em junho de 2020, os retalhistas canadianos registaram um grande aumento nas vendas. Contudo, no início do terceiro trimestre, com o incremento substancial dos casos de coronavírus na maior parte das províncias, a afluência de público voltou a diminuir e isso agravou-se ainda mais com os confinamentos temporários dos comércios não essenciais no final de 2020. Contudo, ainda está por apurar o impacto nas vendas durante a temporada de férias. As falências aumentaram, mesmo entre as grandes empresas, e prevê-se que esta tendência se mantenha em 2021.

Sobre a Crédito y Caución

Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Brasil, com uma quota de mercado de 16%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Portugal. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em 50 países. A nossa actividade consolida-se no Grupo Catalana Occidente.

Mantenha-se informado. Receba a nossa Newsletter