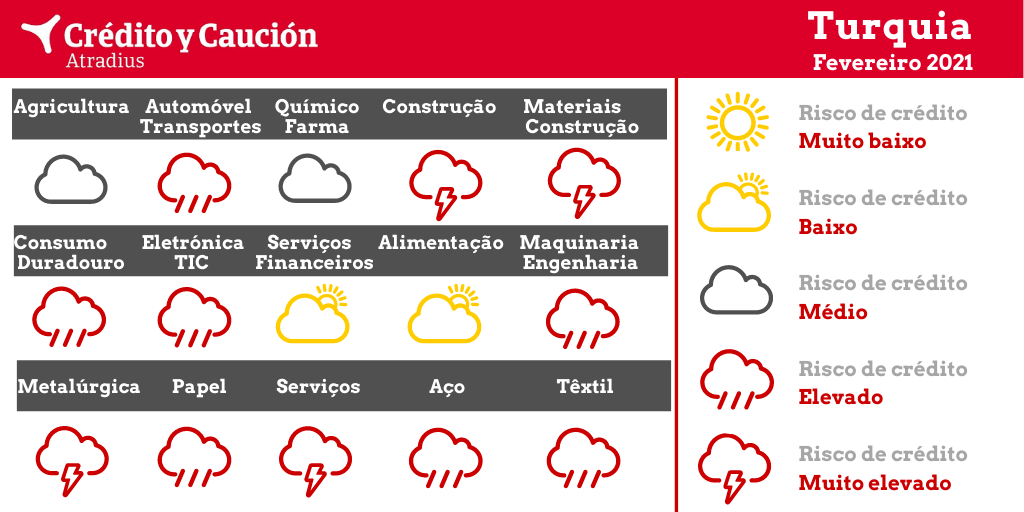

Os setores do aço, automóvel, bens de consumo duradouro, construção, eletrónica, maquinaria, metalurgia, papel, serviços e têxtil apresentam um risco de incumprimento elevado.

Em 2019, o setor, afetado pela forte concorrência chinesa e por uma procura moderada, sofreu um aumento do crédito vencido. No primeiro semestre de 2020, a produção de aço bruto caiu 4,1% devido à deterioração da procura por parte dos principais setores compradores, como a construção e o setor automóvel. O relaxamento das medidas de contenção teve um efeito positivo. No entanto, as exportações continuam baixas devido à falta de procura e às ilimitações das importação da União Europeia. Nos últimos meses, as dívidas incobráveis aumentaram, embora o seu número permaneça relativamente baixo.

A logística e a cadeia de fornecimento do setor foram afetadas pelas consequências do confinamento. Embora o valor acrescentado da agricultura possa sofrer uma retração superior a 9% em 2020, após dois anos de crescimento, as perspetivas são positivas quanto a uma rápida recuperação.

A logística e a cadeia de fornecimento do setor foram afetadas pelas consequências do confinamento. A concorrência neste mercado é feroz e as margens mantêm-se reduzidas na maioria dos segmentos. Espera-se que o valor acrescentado do setor volte a crescer cerca de 2% em 2020.

O setor automóvel turco, muito orientado para a exportação, está a sentir o impacto da deterioração da procura global de automóveis, o que levou a um declínio acentuado na produção de veículos e componentes. As empresas sofrem graves problemas de liquidez. O mercado interno é afetado pela baixa procura do consumidor, por uma inflação elevada e pela subida dos impostos. O valor acrescentado do setor deverá contrair quase 17% em 2020. As falências devem aumentar substancialmente nos próximos meses, em especial entre os pequenos fornecedores e concessionários.

O consumo privado vê-se afetado negativamente pela recessão económica, pelo baixo sentimento dos consumidores, pela desvalorização da moeda e pelo aumento do desemprego. Prevê-se que o valor acrescentado das vendas a retalho sofra uma redução de 9% em 2020. A solidez financeira dos pequenos retalhistas não alimentares deteriorou-se fortemente durante o confinamento. Dito isto, os retalhistas online poderiam ver aumentar as suas vendas de produtos eletrónicos, mobiliário e eletrodomésticos. Os atrasos nos pagamentos bancários dos retalhistas mais pequenos aumentaram durante a pandemia e prevê-se um crescimento das insolvências nos próximos meses.

A procura no setor da construção está a diminuir desde 2019, enquanto os preços dos materiais sobem. A concorrência é feroz, o que coloca uma considerável pressão sobre as margens. O excesso de oferta, juntamente com o elevado endividamento e a baixa liquidez de muitas construtoras, representa um risco substancial. O valor acrescentado da construção deve diminuir 4,6% em 2020. O surto de coronavírus causou problemas adicionais a uma indústria ligada a mais de 200 subsetores ao longo da cadeia de valor, incluindo cimento, betão, tijolos ou maquinaria. O encerramentos dos estaleiros de obras e a interrupção temporária das atividades comerciais devido à pandemia resultaram na perda de milhões de empregos no setor. As falências, tanto no segmento da construção como dos materiais, devem aumentar consideravelmente nos próximos meses.

Prevê-se uma redução do valor acrescentado do setor de 3,5% em 2020, afetado pelo baixo sentimento dos consumidores, pelo aumento do desemprego e pela desvalorização da moeda. Embora os volumes de vendas tenham crescido em junho, a rentabilidade de muitos negócios continua a diminuir devido à forte desvalorização da lira. A maioria dos artigos eletrónicos e de TIC é importada, mas muitas empresas não repercutem o impacto das taxas de cambio nos seus preços de modo a evitar quedas na faturação e interrupções nos fluxos de caixa. Num contexto de deterioração da solidez financeira, espera-se um aumento dos incumprimentos e das insolvências durante os próximos meses.

O setor bancário está bem regulado e devidamente capitalizado. Os bancos não estão expostos diretamente aos riscos cambiais. Contudo, o aumento dos problemas financeiros, tanto para as empresas como para os consumidores devido à recessão económica, poderia dar lugar a um aumento dos empréstimos improdutivos.

O setor é afetado negativamente pela deterioração da procura, tanto global como interna, de indústrias chave como o setor automóvel, construção e metalurgia. Prevê-se que o valor acrescentado sofra uma deterioração de 5% em 2020. Os incumprimentos aumentaram consideravelmente no primeiro semestre e esta tendência deverá manter-se nos próximos meses.

Os produtores de metais são afetados pela deterioração da procura por parte dos seus principais setores compradores, pela recessão económica interna e pela volatilidade da moeda. Prevê-se que o valor acrescentado do setor contraia mais de 8% em 2020. Os atrasos nos pagamentos aumentaram no primeiro semestre, uma tendência que irá manter-se nos próximos meses.

Os produtores de papel e as indústrias gráficas veem-se afetados pelas interrupções na cadeia de fornecimento devido ao confinamento. A atual recessão económica e o avanço da digitalização estão a dar lugar a uma diminuição na procura. É esperada uma redução de 5% no valor acrescentado da indústria em 2020. Os incumprimentos aumentaram, em especial entre os produtores de produtos de cartão para cafés e restaurantes.

As farmacêuticas, impulsionadas pelo aumento das despesas com saúde, veem aumentar o seu valor acrescentado em 2020 na ordem dos 3%. O segmento da distribuição de produtos farmacêuticos apresenta uma situação financeira sólida, bons registos de pagamento e baixas taxas de insolvência. A deterioração da procura mundial e interna tem um impacto negativo no rendimento do segmento de produtos químicos. Os segmentos que dependem das importações de matérias-primas sentem o impacto da desvalorização da lira. Prevê-se que o valor acrescentado dos plásticos diminua mais de 6% em 2020.

Devido às amplas medidas de confinamento e às proibições e advertências de viagem perante o surto de coronavírus, muitos segmentos viram a sua atividade severamente afetada, em especial os hotéis, restaurantes, bares, espetáculos, eventos culturais, agências de viagem e operadores turísticos. Prevê-se que o valor acrescentado do setor contraia mais de 7% em 2020. A hotelaria deverá sofrer uma queda de quase 14%.

Nos dois últimos anos, o setor têxtil viu aumentar a sua vulnerabilidade devido ao excesso de capacidade, à falta de produção de marca, à forte concorrência oriunda da Ásia oriental, à baixa capitalização das empresas, à queda das exportações e à diminuição da procura interna. Em 2020, o encerramento forçado das lojas devido ao confinamento representou um golpe adicional na procura. Após o levantamento das medidas de confinamento, muitas lojas que tiveram perdas não voltaram a abrir. As perspetivas para a indústria nos próximos meses estão longe de ser positivas e espera-se que as insolvências aumentem, em especial entre os operadores mais pequenos. Prevê-se que o valor acrescentado do setor têxtil sofra uma redução de 5% em 2020.

Sobre a Crédito y Caución

Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Brasil, com uma quota de mercado de 16%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Portugal. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em 50 países. A nossa actividade consolida-se no Grupo Catalana Occidente.

Mantenha-se informado. Receba a nossa Newsletter