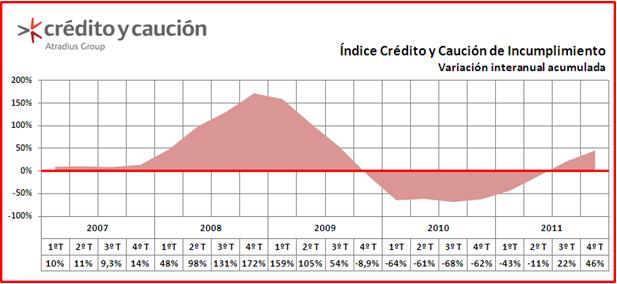

| De acuerdo con el Índice Crédito y Caución de Incumplimiento, los niveles medios de impago soportados por las empresas españolas se incrementaron un 46% al cierre de 2011 respecto al año anterior. El dato confirma el suave repunte de la morosidad empresarial, registrado en el tercer trimestre del año, tras siete trimestres consecutivos de caída.

El Índice Crédito y Caución de Incumplimiento, que comenzó a reflejar un cambio de tendencia en el cuarto trimestre de 2007, alcanzó al cierre de 2008 su valor máximo, reflejo de que los niveles de morosidad soportados por el tejido empresarial prácticamente se multiplicaron por tres a lo largo de aquel año. 2009 arrancó con un cambio de tendencia que, en el último trimestre del año, mostró por primera vez desde el inicio del cambio de entorno una caída de los niveles medios de impago interanuales soportados por las empresas españolas. Esta evolución reflejaba el mayor peso de los sistemas de selección de riesgo y gestión del crédito al cliente en las empresas, a través de los cuales estas estabilizaron de forma significativa el impacto y transmisión de la morosidad. A través de procesos de internacionalización y reestructuración de la actividad, las empresas afrontaron un nuevo entorno de negocio marcado por la caída de actividad comercial en el mercado interior y las progresivas dificultades de financiación. Esta adaptación de las empresas permitió, a lo largo de 2010, registrar una mejora de la morosidad que alcanzó, al cierre del año, un 62% frente a los valores de 2009. Sin embargo, la persistencia de la debilidad del consumo interno, que sigue contrayéndose sin incentivos al consumo, y las dificultades de acceso al crédito condicionaron en 2011 un cambio de tendencia en la evolución del Índice Crédito y Caución de Incumplimiento. El dato de cierre, un empeoramiento del 46%, sitúa los niveles de impago actuales cerca de los valores que se registraban al cierre de 2009. De cara a 2012 no hay ningún indicio que permita anticipar un descenso en estos niveles, al menos durante el primer semestre del año. El objetivo prioritario de las empresas está siendo la búsqueda de clientes solventes, especialmente en los mercados exteriores con mejor comportamiento que el español, que les permitan incrementar sus niveles de actividad. Operadores globales como Crédito y Caución, que cuenta con información propia, dinámica y actualizada sobre el riesgo de crédito de más de 52 millones de empresas en 42 mercados, están jugando un papel fundamental a la hora de detectar oportunidades reales de negocio en el comercio mundial. Aunque cabe esperar que se mantenga el buen comportamiento de las exportaciones, amparadas en gran medida por el seguro de crédito, la reactivación económica en España sigue siendo débil, marcada por una demanda interna que sigue ralentizándose. Las perspectivas dependen en gran medida de cómo evolucione en el futuro la crisis de deuda en la zona euro, del crecimiento mundial y de los resultados económicos dentro de la Unión Europea. La escasez de crédito financiero también afecta a los niveles de liquidez de las empresas. En noviembre, el crédito nuevo concedido a empresas seguía registrando caídas del 18%. Acerca de Crédito y Caución Crédito y Caución, compañía de seguros, lleva cerca de 80 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. Con una cuota de mercado cercana al 60% en España y al 33% en Portugal, se sitúa como la compañía líder de su sector en el mercado ibérico. Asimismo, Crédito y Caución ha expandido su actividad directa a Brasil. La compañía es el operador en estos tres mercados del Grupo Atradius, presente en 42 países a través de 160 oficinas. Atradius tiene acceso a la información de crédito de 60 millones de compañías en todo el mundo y toma más de 20.000 decisiones diarias de límites de crédito. |