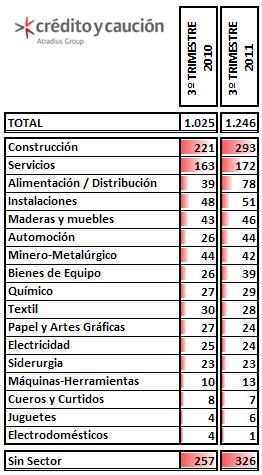

| En el tercer trimestre de 2011 se registraron cerca de 1.250 nuevos procesos concursales, según se desprende del seguimiento de las insolvencias judiciales en España que realiza el Área de Administración de Riesgos de Crédito y Caución, a partir de los datos publicados en el Boletín Oficial del Estado. El dato supone un incremento del 21,5% interanual y confirma el crecimiento moderado de los niveles de concursalidad en 2011. En el conjunto del año, el incremento frente a 2010 alcanza el 13,8%.

De acuerdo con las previsiones de Crédito y Caución, esta ligera tendencia al alza se mantendrá en los próximos trimestres. La evolución de los niveles de concursalidad se está viendo condicionada por el agravamiento de la escasez de crédito financiero, que afecta a los niveles de liquidez de las empresas, y el descenso de la demanda interna, en un entorno en el que están desapareciendo los incentivos al consumo. El suave incremento de la concursalidad está afectando a todos los sectores, si bien el impacto es algo mayor en aquellos que, como la Distribución, están más relacionados con la evolución del consumo. La Construcción y sus sectores vinculados siguen acaparando la mayor parte de las insolvencias, uno de cada cuatro, seguido del sector Servicios.

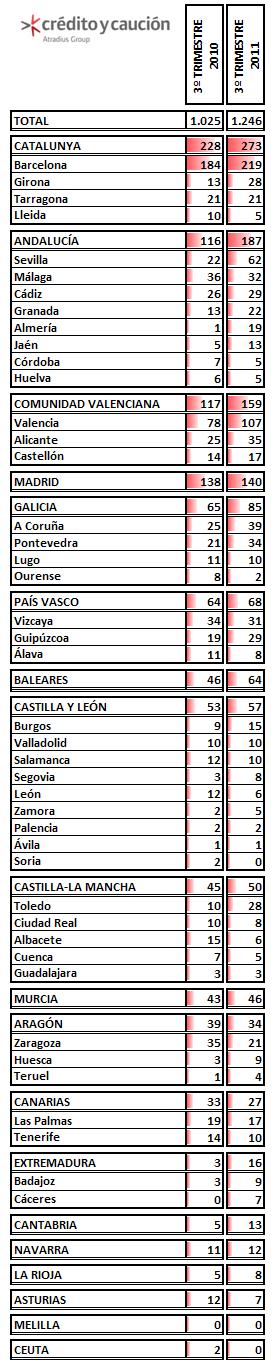

En el tercer trimestre, Cataluña concentra el mayor número de procesos, en línea con su peso en la economía. Más relevante resulta el creciente peso de Andalucía, por delante Madrid o la Comunidad Valenciana, que generalmente registran mayor número de concursos.

Nueva legislación concursal Crédito y Caución tampoco prevé cambios en los niveles de concursalidad a partir de las modificaciones introducidas recientemente en la Ley Concursal. En la extensa reforma, que incluye 122 modificaciones del texto hasta ahora vigente, destaca la regulación de los acuerdos preconcursales: el acuerdo de refinanciación de una mayoría reforzada de los acreedores vinculará al resto de entidades. La reforma también incorpora el llamado privilegio de dinero nuevo para facilitar ingresos de tesorería. El 50 por ciento de los ingresos que se produzcan en el marco de acuerdos preconcursales de refinanciación quedará privilegiado como crédito contra la masa, los primeros en atenderse en caso de liquidación. Sin embargo, los acuerdos preconcursales no vincularan a aquellas entidades que ostenten créditos con garantía real, por lo que en la práctica cabe esperar que pierdan gran parte de su esperada eficacia como alternativa ágil y económica al concurso. En la actual coyuntura de crisis, el legislador ha renunciado también a uno de los objetivos principales de la Ley Concursal impulsada en 2003: tratar de mantener la actividad empresarial viable. Prima la rapidez de la tramitación. Por eso, la reforma permite que el deudor solicite la liquidación desde el primer momento o prevé un mayor impulso del concurso abreviado atendiendo a ciertas circunstancias, como un número de acreedores inferior a 50 o una estimación inicial del pasivo o de los activos inferior a los 5 millones de euros. La reforma extiende también la administración concursal de un solo miembro, frente a los tres de la regulación de 2003. En esa búsqueda de agilidad, la reforma restringe la celebración de vistas en fase de tramitación de incidentes, aquella en que empresa y acreedores presentan y el juzgado resuelve uno a uno sus alegaciones al listado inicial de créditos elaborado por la Administración concursal. La reforma opta por la tramitación escrita y potencia, además, el empleo de medios electrónicos entre el administrador concursal y los acreedores con el juzgado. Acerca de Crédito y Caución Crédito y Caución, compañía de seguros, lleva cerca de 80 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. Con una cuota de mercado cercana al 60% en España y al 33% en Portugal, se sitúa como la compañía líder de su sector en el mercado ibérico. Asimismo, Crédito y Caución ha expandido su actividad directa a Brasil. La compañía es el operador en estos tres mercados del Grupo Atradius, presente en 42 países. Con unos ingresos totales cercanos a los 1.800 millones de euros y una participación del 31% en el mercado global del seguro de crédito, tiene acceso a la información de crédito de más de 52 millones de compañías en todo el mundo y toma más de 22.000 decisiones diarias de límites de crédito. La fortaleza financiera de Crédito y Caución queda avalada por las calificación A- de Standard & Poor's. |