- A CompanhiaOnde estamos?

Brasil, SedeSão Paulo

Avenida Angélica 2530 10º Andar

São Paulo Brasil

55 11 3100 1100

- Produtos e serviços

- Novidades

- Área do cliente

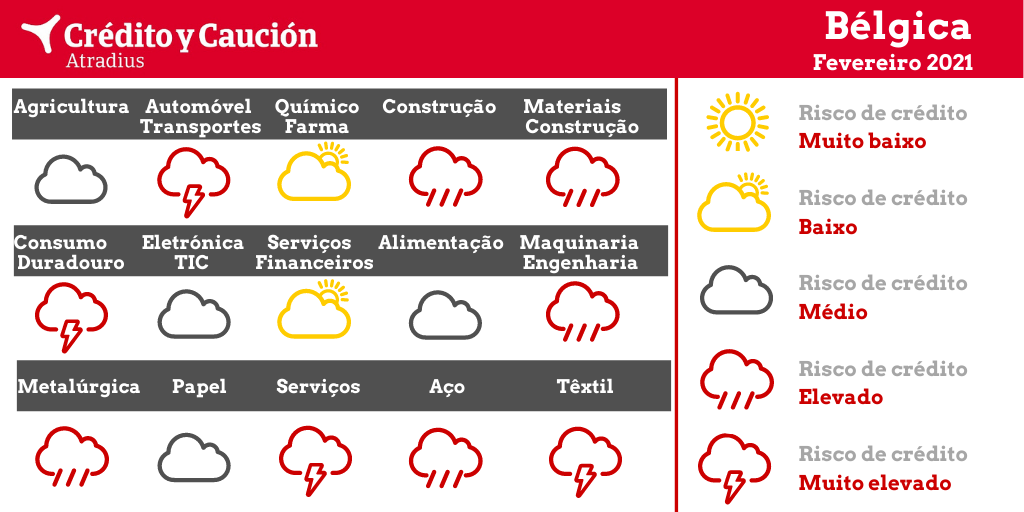

Os setores automóvel, construção, consumo duradouro, maquinaria, metalurgia, serviços, siderurgia e têxtil apresentam um alto risco de incumprimento.

Em 2020, o setor viu-se afetado pelo impacto do confinamento nos transportes e na cadeia de fornecimento, bem como pela falta de trabalhadores temporários estrangeiros. Continua a ser possível uma rápida recuperação, apesar da evolução negativa dos preços, da diminuição das vendas nos segmentos orientados para a exportação, como a carne de porco e as batatas, e das condições meteorológicas mais adversas. Prevê-se que o valor acrescentado da agricultura aumente 1% em 2021.

No segmento da alimentação a retalho, a expansão de duas grandes cadeias de supermercados holandesas elevou a concorrência e aumentou a pressão sobre os preços, o que afetou as margens de lucro dos retalhistas, produtores e transformadores de alimentos belgas. A pressão sobre as margens persiste em todos os subsetores. As vendas são mais modestas, devido à menor procura do setor hoteleiro, das empresa, das escolas, do turismo, do canal HORECA, dos festivais, dos eventos desportivos e pelo encerramento de alguns canais de distribuição. Além disso, o aumento das medidas sanitárias teve um impacto negativo nos custos. Prevê-se que o valor acrescentado da alimentação cresça cerca de 3% em 2021, após uma contração estimada de 4% em 2020.

Calcula-se que o valor acrescentado do setor automóvel e de transporte em 2020 tenha diminuído 23% e 12%, respetivamente. O ano passado, o setor automóvel sofreu uma deterioração das vendas de veículos de turismo e de comerciais. Entretanto, o transporte viu-se afetado pela diminuição do tráfego e da procura a nível logístico, decorrentes dos confinamentos relacionados com o coronavírus e aos fracos resultados económicos. O impacto também se sentiu nos negócios de manipulação portuária e no transporte aéreo vinculado à carga. Devido às graves tensões de liquidez das empresas, espera-se que a morosidade e as insolvências aumentem no primeiro semestre de 2021.

O setor da construção belga permanece altamente fragmentado e a sua consolidação continua em marcha. A indústria apresenta margens muito baixas devido à elevada concorrência, especialmente nas licitações públicas. O poder de negociação dos subcontratados e dos pequenos fornecedores diminuiu. Os elevados custos de mão de obra, o acesso restrito a empréstimos bancários, os prazos de pagamento prolongados e o aumento das dívidas incobráveis já constituíam problemas antes da pandemia. Estima-se que o valor acrescentado da construção tenha caído 10% em 2020. Os resultados do ano passado foram afetados pelo abrandamento da economia, com aumento da pressão sob as margens, interrupções na cadeia de fornecimento e queda de receitas. O distanciamento social nos estaleiros e o nível de infeções entre os trabalhadores causaram atrasos nas entregas. Durante o confinamento, no início de 2020, as atividades de construção e materiais foram reduzidas para menos de 30%, com atrasos na maioria dos projetos. No entanto, a atividade de infraestruturas continuou e, até o momento, a atividade económica foi menos afetada pelo confinamento iniciado em novembro. Prevê-se que o valor acrescentado do setor aumente cerca de 4% em 2021. A morosidade aumentou desde o segundo semestre de 2020, afetando principalmente as PME e as empresas de outsourcing. Não se pode descartar que as insolvências aumentem no primeiro semestre de 2021. No entanto, também há oportunidades. Devido à pandemia, a procura por casas com jardins ou espaços abertos aumentou. Além disso, o segmento de reformas apresenta oportunidades de negócio crescentes.

Em todos os subsetores, a situação de risco de crédito dos pequenos retaliadores mantém-se tensa, visto que muitas vezes têm dificuldades em competir com o poder de mercado dos grandes operadores, que podem oferecer uma gama de produtos bastante diversificada a preços mais baixos. A forte concorrência e o aumento do comércio eletrónico reduziram os preços e aumentaram os serviços, causando problemas de desempenho também entre as grandes operadoras. As vendas de bens de consumo não alimentar deterioraram-se devido ao impacto do coronavírus e muitas empresas enfrentaram sérios problemas decorrentes dos confinamentos, do encerramento obrigatório de atividades não essenciais, das medidas sanitárias e de um mau período de vendas no verão. O baixo sentimento do consumidor e o aumento do desemprego dificultam uma recuperação a curto prazo. O valor acrescentado do retalho deve recuperar apenas 4% em 2021, após uma contração estimada de 17% em 2020. A quantidade e a frequência dos incumprimentos permanecem significativas, com as insolvências a aumentar no primeiro semestre de 2020, após o termo de uma moratória sobre os processos de insolvência.

A indústria foi afetada pela diminuição das vendas devido ao encerramento temporário de empresas relacionado com o confinamento e às interrupções na cadeia de fornecimento. O valor acrescentado diminuiu 3% em 2020, após um crescimento de 2% em 2019. Embora os gastos das empresas e dos trabalhadores em bens e serviços digitais tenham aumentado devido à expansão do teletrabalho, a moderação do sentimento dos consumidores e o aumento do desemprego constituem riscos de baixa. Atualmente, prevê-se que o valor acrescentado das TIC aumente 4% em 2021.

O setor mantém-se resistente, mas o aumento dos problemas financeiros tanto das empresas como dos consumidores provocou um aumento dos incumprimentos bancários e um endurecimento das condições de acesso ao crédito. Após uma contração estimada de 1,5% em 2020, prevê-se que o valor acrescentado do setor aumente mais de 4% em 2021.

As perspetivas das empresas continuam pouco favoráveis, na medida em que o adiamento de investimentos levou a uma diminuição das encomendas e da produção. A procura nacional e internacional dos principais setores compradores, como o automóvel e o aeronáutico, deteriorou-se em 2020. Prevê-se que o valor acrescentado da engenharia recupere apenas 5% em 2021, após uma contração estimada de 14% em 2020. Observou-se um aumento da morosidade nos últimos meses.

Em 2020, as encomendas e a produção foram afetadas pela desaceleração económica. A procura de setores compradores chave, como a construção, o setor automóvel e o setor de máquinas mantém-se reduzida. Prevê-se que o valor acrescentado do setor cresça cerca de 8% em 2021, após uma descida estimada de 15% em 2020. Após um aumento dos incumprimentos no primeiro semestre de 2020, a situação estabilizou na segunda metade do ano, mas é esperada nova deterioração no primeiro semestre de 2021.

Os produtores de papel veem-se afetados pela redução da procura devido à recessão económica e às medidas sanitárias. A digitalização continua a exercer pressão sobre o setor. O valor acrescentado do setor deverá recuperar cerca de 4% em 2021, após uma descida da mesma grandeza em 2020.

A deterioração da procura nacional e mundial teve um impacto negativo nos resultados do setor em 2020. O valor dos produtos químicos diminuiu 6,5%. Contudo, o setor começou a recuperar e espera-se que o valor acrescentado aumente 2% em 2021. O setor químico belga apresenta uma situação financeira sólida e um bom histórico de pagamentos, comparativamente com outros setores. O mesmo acontece com as empresas farmacêuticas que beneficiaram do aumento dos gastos com a saúde e das atividades comerciais relacionadas com as vacinas.

Devido aos confinamentos totais, às medidas sanitárias adicionais e à menor procura resultante da pandemia, muitos segmentos foram fortemente afetados, em especial os hotéis, restaurantes, bares, espetáculos, eventos culturais, educação, cabeleireiros, agências de viagens e operadores turísticos. Estima-se que o valor acrescentado do setor recupere apenas 2% em 2021, após uma descida estimada de 7% em 2020, e que o segmento da hotelaria cresça apenas 5% após uma contração de 15% no ano passado. Os incumprimentos e as insolvências vão continuar a aumentar no primeiro semestre de 2021.

As encomendas e a produção foram afetadas negativamente pela desaceleração da economia belga em 2020. Os produtores e os traders de aço viram-se afetados pela diminuição da procura por parte dos principais setores compradores. O valor acrescentado do setor diminuiu 21% em 2020, para voltar a crescer cerca de 9% em 2021. A morosidade e os incumprimentos vão voltar a deteriorar-se no primeiro semestre de 2021.

Antes da pandemia, os produtores, grossistas e retalhistas já eram afetados por uma concorrência feroz, margens limitadas, diminuição das vendas, mudanças no comportamento dos clientes e uma maior concorrência por parte dos novos retalhistas online. Os resultados deterioraram-se ainda mais com a diminuição das vendas durante os confinamentos e as perspetivas para 2021 continuam pouco entusiasmantes. Prevê-se que o valor acrescentado do setor aumente apenas 4,5% em 2021, após uma contração estimada de 11% em 2020. Os grossistas e retalhistas de vestuário e calçado vão ser os mais afetados, com aumentos dos incumprimentos e das insolvências no primeiro semestre de 2021.

Sobre a Crédito y Caución

Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Brasil, com uma quota de mercado de 16%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Portugal. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em 50 países. A nossa actividade consolida-se no Grupo Catalana Occidente.

Mantenha-se informado. Receba a nossa Newsletter